今天ALLEN要來講今年(2020年)ETF界的一個大變化,即道富對安碩與先鋒的反擊。

有讀過ALLEN之前的文章的讀者們想必對SPY、IVV、VOO和分別發行他們的發行商道富(State Street)、安碩(iShares)和先鋒(Vanguard)已有所了解吧。總而言之,身為行業開創者的道富被後來進入市場的安碩和先鋒拉進了價格戰的漩渦。儘管道富憑藉著先手優勢和長年累積的名聲維持著SPY最大ETF的地位,其公司總體市場份額卻已經跌落到市場第三。

然而,讓ALLEN一直奇怪的是為什麼道富這麼多年沒有明顯的應對動作,而是看著市場份額這塊大餅被人一塊一塊地挖走。果不其然,今年(2020)年初的時候,道富終於動手開戰了。

試想一下若你是道富的CEO你會以什麼樣的方式提高你的競爭力?

方法大概有三個方向:

第一個方法不外乎就是提升公司現有ETF的質量,但是因為三家都是單純地以標普500或是其他列表為標的物,因而產品表現並沒有太大的提升空間可言,頂多就是對權重做一些細微的調整,或是請選買進賣出股票時的時機點。

第二個方法就是推出一款新的ETF,這個方法或許有效,但是這個過程需要成本,並且還需要一定的時間累積管理資產,無法快速的增加市場份額。同時,其他兩家公司可以輕易的模仿道富的新ETF,甚至恃著自己龐大的規模再次打低價戰術。因而這個方法的效率令人擔心。

第三個方法最直接,就是降低現有ETF的價格,然而這個方法卻相當於斷了自己的生路。因為目前道富旗下40%的管理資產都在SPY裡,SPY可以說是道富的利潤來源,若是降價的話對於道富而言就會損失大量的長期利潤。

似乎三種方法都有自己的問題,那道富到底採用了其中的哪一個呢?

答案是都沒有!!道富硬生生走出了第四個方法——將一支現有ETF的標的物更改為標普500。

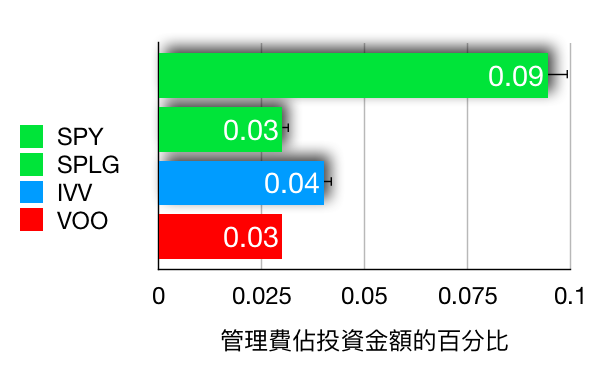

2019年12月18日,道富發佈了一則聲明(Statement of additional information),將管理33億美元的SPDR Portfolio Large Cap ETF(簡稱SPLG)轉去追蹤標普500。這項轉變從2020年1月24號開始生效。在此改變生效後,這個ETF的管理費繼續保持在0.03%,與市場上最低價的先鋒VOO打成平手,同時也比安碩的IVV便宜0.01%。

這就形成了很有趣的一個局面,在同一個ETF發行商旗下,有兩支標的物相同的ETF。一個舊的SPY,管理資產和流量都比較大,但管理費比較高。另一個是新的SPLG,管理資產和流量相對少,可管理費相對便宜。現有的ETF投資人主要有兩類:一類是追求長期投資,一類是追求短期。長線投資的人通常會選擇費用較低的,因為就長期來說這會有一個輕微的乘數效果,因而帶來更多長期收益。對於短期投資的人會選擇流通性高的ETF,而市場上流通量最大的SPY不可謂不是最好的選擇。而且SPLG本身就有管理著一部分資產,因而也保證了其初期就具有一定的規模。

道富這次下了一手好棋,一下子就將兩種投資者都納入囊中。而這個方法的效果也在半年中顯現出來了:截止至2020年6月30日,SPLG管理資產已增長了22億,如今總共管理54.5億美元,而流通量也到了日均4,218,729。雖然目前SPLG的規模還不足以對IVV或VOO造成極大的影響,但通過為投資者提供了另一個選項,它已經成為了潛在的威脅。

其實,道富並不是一夕之間就做出這個判斷的,公司之前也有過類似的案例來輔助這個決定。

2018年6月時,道富旗下追蹤黃金價格的SPDR Gold Shares(簡稱GLD)雖深受歡迎,卻也受到其他發行商的價格競爭,於是道富便推出了另一款同樣也是追蹤黃金價格的SPDR Gold MiniShares Trust(簡稱GLDM)。GLDM的價格為0.18%,而GLD是0.4%,整整少了0.22%。如今,GLDM管理了將近25億美金,是舊的GLD的管理量的百分之3.7%。

或許是在用GLD試過水溫之後,道富得到了改變舊的ETF的標的物比重新推出一檔要更有效率的這一結論。

然而,轉變SPLG的標的物並不是道富此次唯一的動作。道富同時還改變了另外兩隻ETF的的標的物,這三個ETF共同組成了道富本次的反擊。

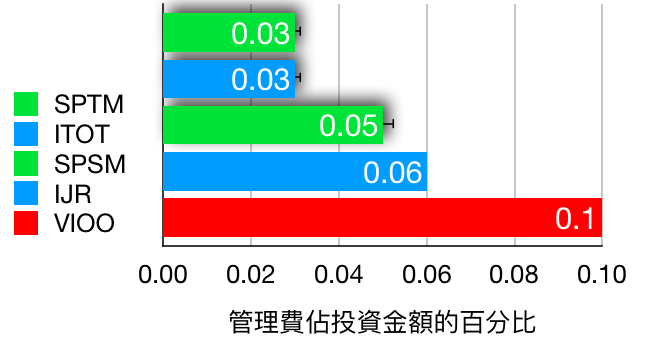

原本以道富自己的股市總指數(SSGA Total Stock Market Index)為標的物的SPDR Portfolio Total Stock Market ETF(簡稱SPTM)轉去追蹤標普總合1500。SPTM 0.03%的管理費便與原本追蹤這個指數的安碩iShares Core S&P Total U.S. Stock Market ETF(簡稱ITOT)打成了平手。

而另一支原本追蹤道富自己的小型企業指數(SSGA Small)的SPDR Portfolio Small Cap ETF(簡稱SPSM)也被轉去追蹤標普小型企業600。SPSM 0.05%的管理費更是打敗了安碩0.06%的iShares Core S&P Small-Cap ETF(簡稱IJR)和先鋒0.10%的Vanguard S&P Small-Cap 600 ETF(簡稱VIOO)。

這一系列精彩的操作使得道富在其常常吃虧的價格戰上倒打一耙,能夠有效地與其他兩家進行競爭。

雖然這個策略很有效果,然而卻尚有一些值得討論的細節。

首先,既然道富旗下有兩支相同的ETF,為什麼現在投資SPY的投資者不會改去投資更加便宜的SPLG呢?或許是因為SPY的流通量足夠吸引人,且它的品牌名聲給了投資者可靠專業的形象。又或者是將資產從SPY轉移到SPLG的成本比多出來的0.06%管理費多很多。

另外一個細節是,安碩與先鋒都有跟某些特定投資平台合作,提供進出場免手續費的服務,但道富目前為止卻尚未有類似的服務。所以單單從手續費這一點而言,道富的成本還是比其他兩家大。

那麼,讀者們,你們會選擇價格便宜的ETF,還是名聲、管理資產和流動性都比較大的ETF呢?在評論區告訴ALLEN你的想法吧!

參考文獻:

2 comments