在這一系列的前兩篇文章中,我分別為兩種不同的投資者設計了投資模式。今天是這個系列的最後一篇,我將會為定期有小額投資的投資者設計投資模式。

首先,什麼是定期有小額投資?我定義的這個族群是,沒有每月存錢的習慣,可是可能半年或一年又一筆資金收入可以用做投資。

如果你是屬於這種人群,那今天的投資模式肯定會適合你。

第三類:定期有小額資金用以投資的人群

手上沒有一次性的大筆資金用以投資?每月存錢投資又太困難?這些都不是問題!

今天要介紹的這種投資模式適合一年有一筆資金來投資的人。

大家在看之前有記住,這個投資組合的數值是可以按照個人的不同要求等比放大,比方說每年存50,000,每月領取6,000,可以改成每年存5,000,每月領取600。

同時,這個投資模式可以隨時停止,因為資金都是用於購買ETF,所以可以隨時在需要用錢時賣出,另備他用。

第一種方式:

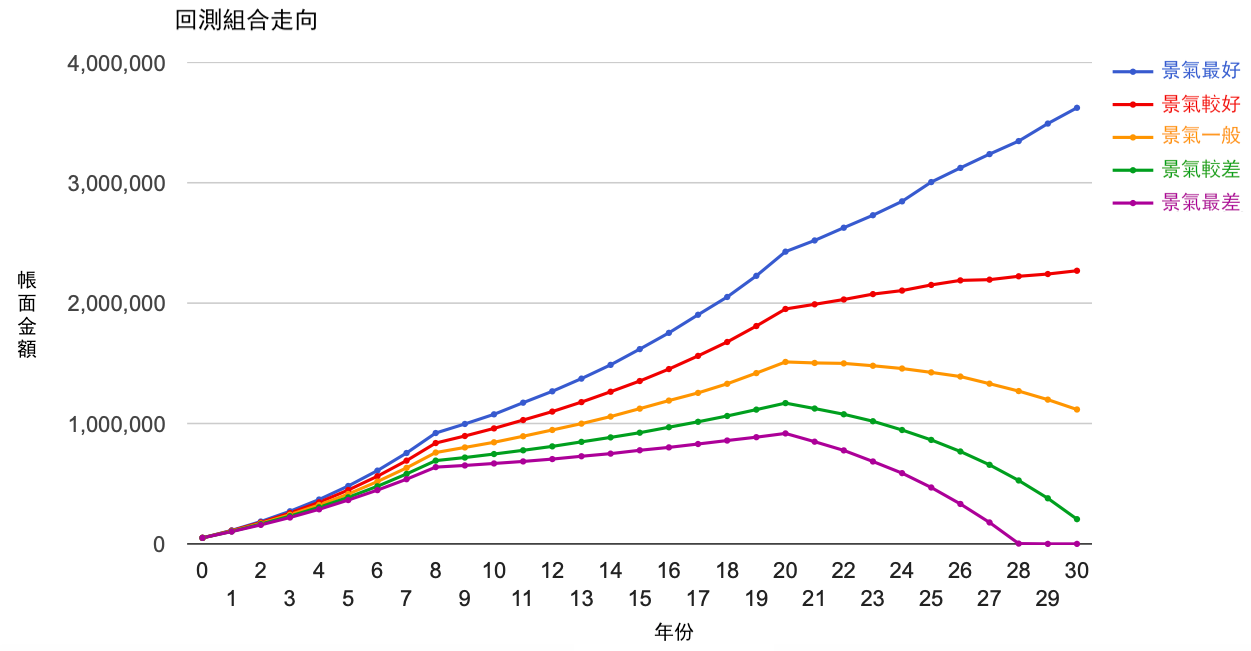

每年存入資金,並在8年後開始每月領取6000元。

- 初始投入資金:NT$50,000

- 資金注入:每年投資NT$50,000,持續20年。

- 投資目標:開始8年後每月領取NT$6,000 (通貨膨脹加入計算)

- 使用組合:金蝴蝶組合(這裏以其為例,可根據個人偏好調整)

- 組合年均收益:10.21% (標準差:8.11%)

- CAGR: 9.87% (標準差:8.11%)

- 年均通貨膨脹率:3.45% (標準差:1.27%)

- 計算使用數據:1978年1月~2020年1月

按照我們所推薦的投資組合進行投資,每年只投資5萬元,就可以在八年後做到月領6000元。

聽起來很誇張,但這是可行的。

ALLEN使用總體經濟模型進行了10000次回測,以向各位展示這個投資模式在不同景氣情況下的可行性。

由上圖可見,在10000次回測中,80.50%的景氣情況下是可以順利地每月領取6000元,持續22年。

因此,在景氣一般的情況下,可以順利為自己投資到22年的加薪,總計超過三百萬元,並且在投資開始三十年後帳戶裡還能有一百多萬元的餘款,投資收益達到180.82%。

即使是在景氣最糟糕的情況下,也能夠得到20年的加薪,總共將近兩百六十萬元,投資報酬率為79.66%。

而在景氣最好的情況下,不僅能輕鬆領完22年的加薪,帳戶裡還能留有三百六十多萬元的餘款,投資報酬率高達349.13%。

*上述數值,有將通貨膨脹納入考量。

同時,如果數值與存款在銀行進行對比的話,就能更明確地看見這個投資模式的優勢。

在上圖中,ALLEN模擬了使用同樣的投資模式進行銀行存款的投資績效。假若連續二十年每年投資5萬元(計算通貨膨脹),在三十年後資產總額會變成一百七十五萬元,投資報酬率只有17.50%。

通過比較,這個投資模式的優勢就可以清楚地體現出來。

並且,大家要記住,這個投資模式是隨時可以停止的。與銀行定存,必須存滿一定年份不一樣,這個投資模式中的錢是隨時可以領出來的。錢始終都在投資者的掌握之中。

第二種方式:

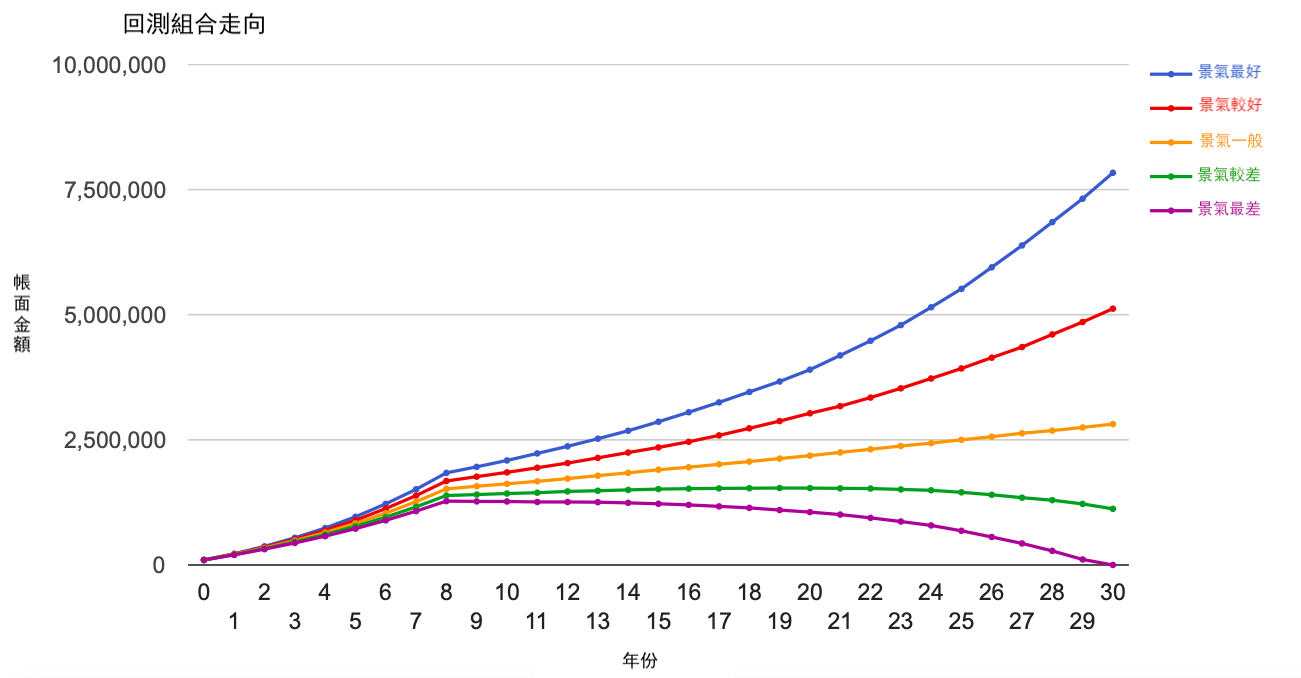

每年存入資金,8年後停止存入,並開始每月領取6000元。

- 初始投入資金:NT$100,000

- 資金注入:每年投資NT$100,000,8年後停止。

- 投資目標:開始8年後每月領取NT$6,000 (通貨膨脹加入計算)

- 使用組合:金蝴蝶組合(這裏以其為例,可根據個人偏好調整)

- 組合年均收益:10.21% (標準差:8.11%)

- CAGR: 9.87% (標準差:8.11%)

- 年均通貨膨脹率:3.45% (標準差:1.27%)

- 計算使用數據:1978年1月~2020年1月

按照第二種方式進行投資的話,則是每年投資100,000元,投資後8年停止,並開始領取每月6,000元。

同樣的,我進行了10000次回測來展示這個投資模式的可行性。

在共計10000次的回測中,在89.23%的景氣情況下,能夠順利地領完22年的自主加薪,並大部分會有更優異的表現。

*上述數值,有將通貨膨脹納入考量。

由圖可見,這一種投資模式,由於初期積累的金額比較大,因此比較能通過滾雪球的方式累積收益。

在最一般的景氣情況下,能夠成功領取22年的自主加薪,並且帳戶裡會剩餘兩百八十萬元,收益到達474.32%。

當景氣很糟時,連續30年都是蕭條的狀況,這種情況下,則會勉勉強強領完22年的自主加薪,總共領取3,052,377元。投資報酬率依舊有198.06%。

而在景氣最好的時候,則可以在領取三百多萬的自主加薪以外,帳戶裡餘留七百八十萬的資金,投資報酬率高達198.06%。

同時,我也還是做了一個與銀行定存的對比,若是以同樣的方式進行存款,並不在三十年間領錢出來的話,投資報酬率只有18.30%。

結論:

以上兩種方式,就是為定期有小額資金用以投資的人群所設立的投資模型,只要按照我說的這個方法,即使是在景氣最糟的時候,也可以獲得遠遠超過銀行定存的投資收益。

同時,還要再強調幾點:

首先,這個投資模式是可以按個人需求放大縮小的。

並且,在需要緊急用錢時,可以隨時停止,並賣出。

另外,上述的投資模式,只是按照一個單一的ETF投資組合,因此收益比較單薄。若是像我在其他文章中提到的那樣根據不同的景氣循環定期更改投資組合的話,收益還可以放大很多。不過這裡為了便於理解,只使用了一種投資組合來進行回測。

到這裡,「每月無痛加薪6000元」的系列就結束了,之後還會有針對段時間內需要一筆資金的人群與長時間後需要一筆大資金的人群的投資模式。

不過,說到底,這些投資模式背後的構思其實都是一樣的,而這也是我所信仰的投資方式:

留言區