在上一篇文章中,ALLEN已經為手上現有一大筆資金的投資者們量身設計了幾種投資模型,而那也是這一系列的第一篇文章。

在接下來的兩篇文章中,我會分別為有每月存款習慣的人群以及一段時間有小筆金額用作投資的人群設計投資模型,創造持續收益以達到每月領取6000元的目標。

第二類:每月有持續存款習慣的投資者

手頭只有每個月結餘下來的零散的資金?想做投資又擔心金額太小,效益不高?如果你有一樣的疑問,那你就一定屬於這一個族群。

今天ALLEN會專門為這一族群的投資者們建立一個投資模式供大家參考,讓大家每月存錢就能在數年以後打造自己的被動現金流。

*重要:下文中所列舉的數字只是作為參考,各位可以根據實際情況進行等比放大縮小)

第一種方式:

每月存入資金並在一段時間後開始每月領取收益。

- 初始投入資金:NT$10,000

- 資金注入:每月投資NT$10,000,七年後停止。

- 投資目標:開始7年後每月領取NT$6,000 (通貨膨脹加入計算)

- 使用組合:金蝴蝶組合(這裏以其為例可以根據個人偏好調整)

- 組合年均收益:10.31% (標準差:8.22%)

- CAGR: 9.96% (標準差:8.22%)

- 年均通貨膨脹率:3.45% (標準差:1.27%)

- 計算使用數據:1978年1月~2020年1月

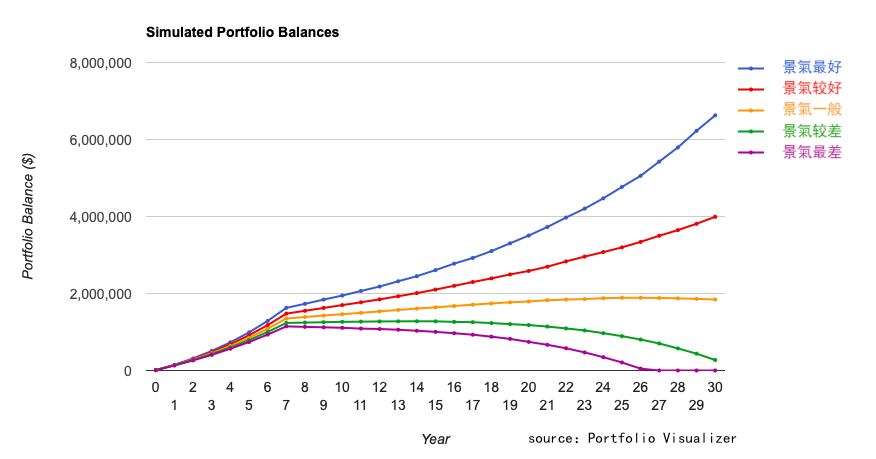

每月存下NT$10,000加入投資,積累七年後就可以每月領取NT$6,000,這真的做得到嗎??

ALLEN用電腦隨機組合1978年1月~2020年1月的經濟數據,進行了10000次不同景氣狀態下的後台回測。(見下圖)

事實證明,在將近八成的景氣情況下(79.07%),這個組合可以讓投資者在7年的投資後每月領取NT$6,000,並持續23年以上。

即使是在景氣最差的情況下,這個組合也可以讓投資者持續每月加薪長達19年。

為了讓各位有個更直觀的數據比較,ALLEN將計算得出的數據列在下面的表格中。

*(所有的數據都考慮了通貨膨脹,以每年3.45%,標準差1.27%為準)

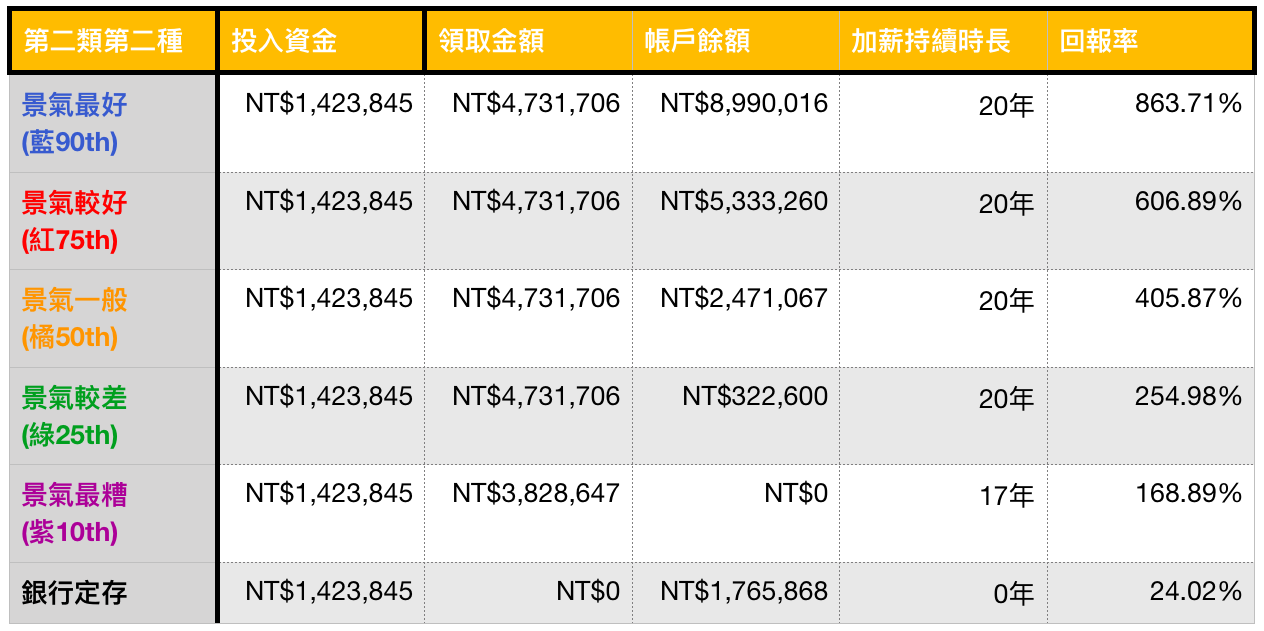

如上圖所見,每月投資經過通貨膨脹計算後的NT$10,000,持續7年後便可以每月領取6000元,為自己加薪。

在景氣最一般的情況下,可以在持續領取23年每月6000元,共NT$3,120,726以外(通貨膨脹計算後),帳戶裡還餘留NT$1,844,330的餘款,收益率可以達到426.31%。

在景氣最糟糕的時候(連續26年蕭條),也可以領好領滿19年每月6000元,收益率依然還有155.20%。而且,這6000元也是計算過通貨膨脹的,未來實際領取時的金額則會大於6000,以達到實際價值為現在(2020年7月)的6000元的價值。

而景氣較好的時候,除了領好領滿總每月6000,還可以帳戶餘留NT$3,992,073,收益率高達653.98%。

ALLEN還將投資ETF的收益與將每月投入資金做銀行定存進行了比較,銀行利率按照台灣銀行109年7月29日的數據計算。可以看見,在上述不管任何一種景氣情況,投資ETF的收益都是遠遠超過銀行定存的。

第二種方式:

第二種方式,相當于是第一種的加強版,認為每個月領6000太少的話,可以選擇這個每月領10000元的方法,不過相對的,這個投資模式前面資金累積的部分就會比較久,並且由於領的比較多,受景氣波動也比較嚴重。

- 初始投入資金:NT$10,000

- 資金注入:每月投資NT$10,000,十年後停止。

- 投資目標:開始10年後每月領取NT$10,000 (通貨膨脹加入計算)

- 使用組合:金蝴蝶組合(這裏以其為例可以根據個人偏好調整)

- 組合年均收益:10.31% (標準差:8.22%)

- CAGR: 9.96% (標準差:8.22%)

- 年均通貨膨脹率:3.45% (標準差:1.27%)

- 計算使用數據:1978年1月~2020年1月

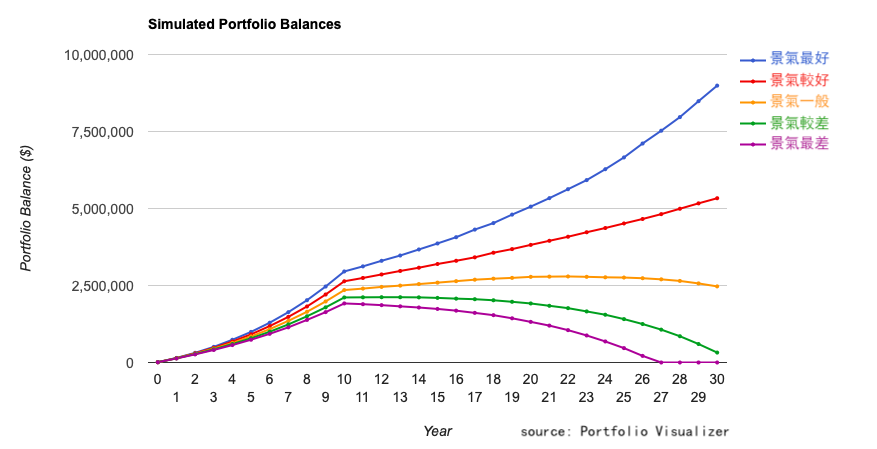

還是一樣,ALLEN進行了10000次的不同景氣情況的回測來為大家展現這個投資模式的有效性。

按照這個投資模式進行投資的話,在78.72%的景氣情況下可以領取20年的每月10,000元。即使是最糟的景氣環境下也可以在10年的存款投資後,連續17年領取每月10,000元。

詳細的數據請見下圖表格(所有數據計算過通貨膨脹)

與第一種模式相比,第二種模式前期累計資金的過程較長,然而後20年的收益卻一下從每月6000元變成了10000元,相當于是用多出的三年存款的辛苦,為自己換來了額外的4000元。

在一般的景氣狀況下,按照這個模式投資ETF的話,除了領滿20年的每月10000元,共計4,731,706元以外,帳戶還會餘留2,471,067元,收益率回達到405.87%。

若是在景氣最糟的之後,則只能領取17年的每月10,000元,然而報酬率依然會有168.89%。

倘若景氣較好,則可以領滿20年,並且帳戶餘留5,333,260元,收益率高達606.89%。

同樣的,進行了與銀行定存的對比,可以看見不管是哪一種景氣情況,投資的收益都遠遠大於把錢放在銀行定存。

結論:

誰說每月存的一點點錢不能用來投資?如果運用今天ALLEN所說的投資模式,你就可以自己給自己加薪!

有幾個要記住的點:

- 不管是上述哪一種投資模式,所得到的報酬率都會遠超銀行定存至少6倍以上

- 所有的投資數字(例如每月存款10000元),都不是釘死的,可以依據個人不同進行調整

- 投資過程中可以隨時停止取出資金,資金一直在投資者掌握之中

- 倘若投資過程中有幾個月無法完成存款投資,則應該補上,否則會影響投資模式的可持續性

- 上述所有數據都有計算通貨膨脹,操作時需注意

今天的兩種方法就到此結束了。讀者們可以按照上文中的比重來嘗試,倘若按照我的投資模式進行,在景氣一般情況下,資金在30年後會變成多少呢?並嘗試在景氣最糟的情況下,又會變成多少呢?並用這個數值和銀行定存進行對比。

如果有任何問題,歡迎在下方提出。

留言區