前言

成長型股票一直是深受投資人喜愛的,不外乎是它在股價的成長能力,以及良好的財務表現。因此這篇文章就要來帶大家介紹幾個台ˊ股的成長型股票。在本網站中曾經有做過美股的成長型股票,而那些股票未來的表現也都相當不錯。接著就來介紹台灣2021年的成長股有哪些?

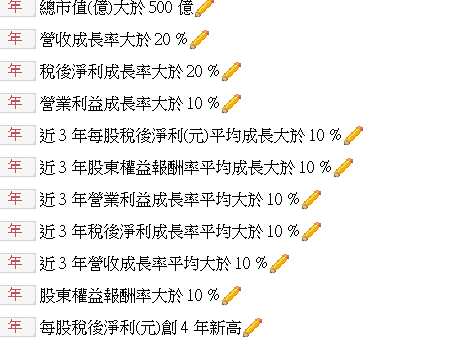

設定參數

要如何評價一檔股票是否為成長型股票,我個人認為最重要的就是成長能力,包括營收、稅後淨利、股東權益報酬率的成長能力,並且不能只光看一季或是一年,而是要觀望更長時間。在參數設定上讓我可以找到財務狀況、營運能力都在三年內有良好表現,並且在最近一年的成長能力也非常好,這類型的股票未來在股價就能有很好的抬升力度。

上圖來自XQ全球贏家

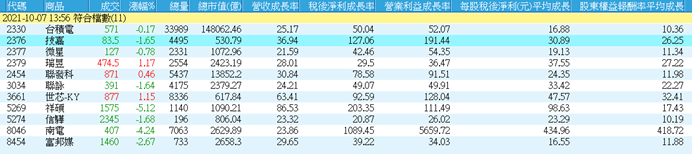

上圖為篩選完的11檔股票,接下來會特別挑幾檔我個人認為不錯的成長股向大家介紹,沒介紹到的股票因為也有很好的基本面也值得大家關注。

技嘉2376

主要業務為負責主機板、顯示卡、筆記型電腦及電腦週邊設備產品

在疫情期間受惠於遠距工作及學習,市場需求提升,工廠多於中國、台灣生產線也未受影響停工。

疫情過後,推出主機板、顯示卡、伺服器、筆記型電腦及電腦週邊設備之新產品。在2020年的疫情沒有對公司造成影響。

未來主要發展為電競產業及挖礦潮,電競產業有電競用 RTX 30 系列顯卡,挖礦也有專用的 CMP(Cryptocurrency Mining Processor)系列顯卡,2021年從遠距上班教學轉變成電競、挖礦為主

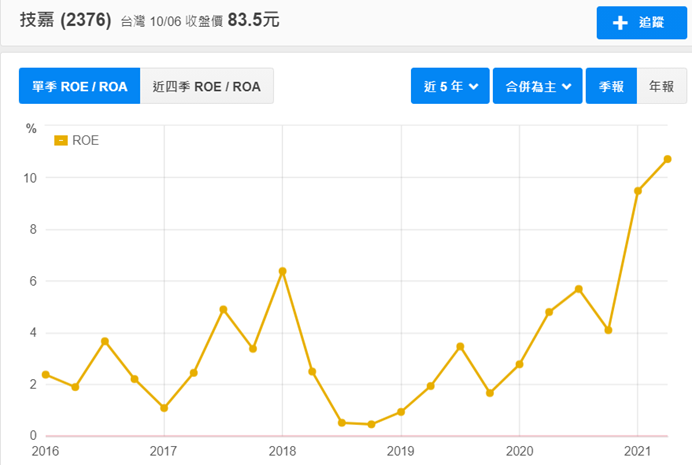

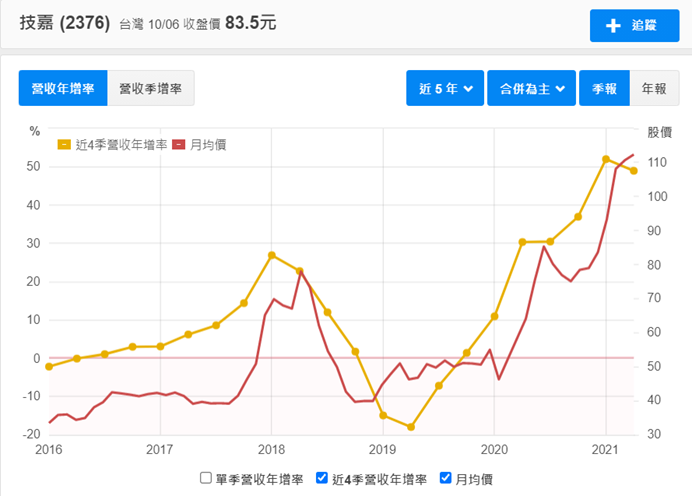

在主機板、伺服器、顯卡三大業務的成長,使得營收在2020年創近幾年來的新高。另外未來也計畫在車用電子發展,希望可以整合公司優勢產品,目前仍以三大業務為主要占,,未來也值得觀望趨勢產業為公司帶來的收益。

以上圖來自財報狗

目前本益比是6.81,因為EPS快速增長,目前本益比是過去五年的低點,相較同業的本益比是9.90,購入可以較同業有更高的報酬率。相較過去的低本益比,也能夠表現股價被目前的財務狀況低估,未來股價有機會抬升更高。

搭上電競產品跟換顯示卡的風潮以及挖礦潮等,另外車用電子的營收表現雖然尚未看出來,但是車用電子產品是未來趨勢,成長能力近期能夠比較有支撐。

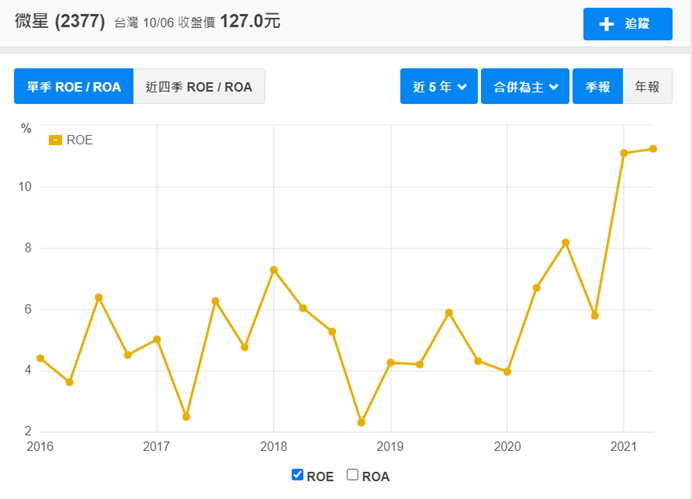

微星2377

主要營業項目為主機板、介面板、其他電腦硬體之設計及成品與零件的賣賣業務,營收佔比為NB、PC、螢幕占比43%、零組件主機板、顯示卡占比53%、其他 4%。

由於受到疫情改變,遠距工作、教學的趨勢將持續推動,下游需求強勁,筆電、主機板、顯示卡的通路都處於缺貨,2021年銷貨量及營收都有高成長。

主要營收占比的顯示卡受到電競、挖礦潮再加上Nvidia推出新系列的效能大增刺激消費者換卡。而主機板在2021年3月、5月皆有推出新系列有望刺激換機,筆電則是繼續以電競比電為主要策略,電競產業未來的發展是今年的話題產業,在未來需求量或是對於產品性能的要求,都是有可能是為公司增加獲利的因素,而公司的產品以往都提早同業推出。

公司也開始發展車用產品,以影音、行車監控等應用為主,目前已打入台灣大車隊、歐美巴士商等供應鏈。雖然尚未看出車用產品對營收的影響,但未來還是能期待趨勢產業的發展。

以上圖來自財報狗

目前本益比是8.90,同樣是因為EPS的快速增長,使現在的本益比在近年的最低點,再加上同業的本益比9.90,表示現在價格被低估,若是成長能力為衰落,股價未來會更有成長的空間。

同業受惠於電競、挖礦潮,使消費者會更換最新的產品,未來也用慢慢在車用電子產品出現該公司的產品,加上居家上班型態普遍,成長能力還是可以期待。

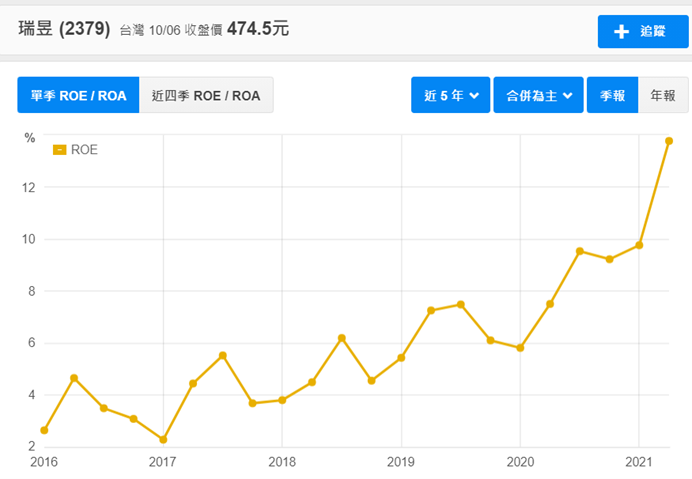

瑞昱2379

主要營業項目為研究、開發、生產、製造、銷售各種積體電路及其相關應用軟體等,是目前是全球第一大乙太網路(Ethernet)晶片龍頭廠,也是全球前十大無晶圓IC供應廠和台灣第三大IC設計公司。

瑞昱 2020 年營收佔比為 Wi-Fi 35%(其中 Wi-Fi 6 約佔 5%)、乙太網路 12%、Switch 交換器 13%、藍牙佔 10%、TV 11%、Audio Codec 10%

公司主力產品 Wi-Fi 需求強勁,其中 Wi-Fi 6 需求持續增加。估計 Wi-Fi 6 在 2021 年滲透率將超過 30%,預計2022年開發Wi-Fi 6E(更快速低延遲),在價格及毛利率上都預計有更好的表現。

車用方面,雖然目前僅佔公司營運 5% 以下,但公司認為車聯網趨勢持續, 2024 年將有 50% 以上的汽車搭載網路,未來成長潛力極大。

2021 年因面臨晶圓製造產能不足,公司預計將優先供貨毛利率較高的網通產品,改善整體產品組合。

目前雖然有受到供應鏈產能限制,也將積極與供應商協調產能,並以縮減產品料號、優化產品組合等措施以提升生產效率。

以上圖來自財報狗

瑞昱目前本益比20.11而同業本益比23.88,由於EPS增長所以現在的本益比有比去年2020年的本益比還低,目前是相對有價值的購入點,未來股價有機會來到更合理的價位。

主要產品的Wi-Fi 35% ,Wi-Fi 6在今年的需求高,未來2022年也將推出Wi-Fi 6E主打更優質的性能,有機會交出更亮眼的業績。近期產能供應鏈受到限制,有與供應商積極協調、提升產能的策略,這是未來要關注的。

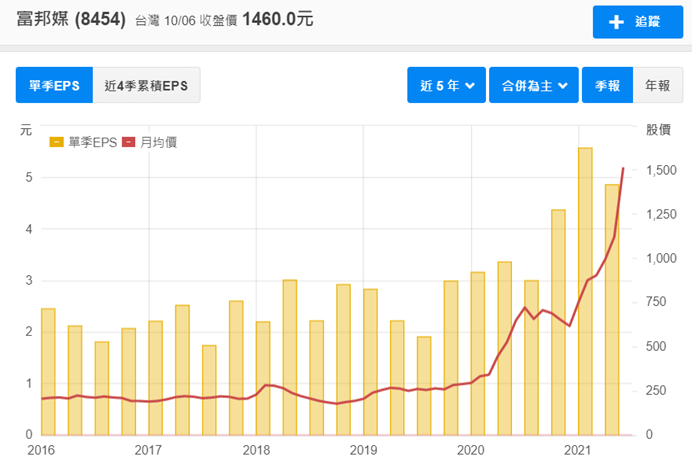

富邦媒8454

公司主要營業項目為資訊軟體服務業、電視及廣播節目製作業、廣播電視節 目發行業 廣播電視廣告業、錄影節目業、雜誌及一般批發零售業等。

富邦媒體科技(momo)為台灣線上零售業龍頭,旗下包含momo購物網、摩天商城、電視購物及型錄購物。

截至2021Q2年業務營收:網路購物約佔94%、電視購物佔6%,其中網路購物產品比重分別為3C產品43%、居家生活29%、流行精品8%、美妝保健16%、健康休閒4%

2021 年推動的成長因素

持續增加倉儲的建制來滿足市場需求,預計2023運能可以增加15%

因應數位趨勢以及疫情的無接觸,現代人已經普遍不是用現金,2021年打造「momo幣生態圈」,加速投入點數經濟發展腳步為重點發展項目。

今年momo擴大使用範圍不拘限於網購,而是可以先上訂房、繳費、銀行帳單查詢等,增加了顧客滿意度,未來也持續與實體店面合作。

隨著疫情電商滲透率提升,加上疫情過後的消費性產業前景看好之外,這次五倍券正興策施也有納入momo的消費,未來的業績也值得期待。

以上圖來自財報狗

富邦媒的本益比是79.48,比台灣普遍15倍本益比高出許多,但是就以富邦媒過去的股價走勢來看並沒有被高估,而富邦媒的高成長性質與良好的財務狀況,加上未來的規劃有機會持續成長。

結論

這篇文章介紹了幾檔2021後半年值得關注的成長型股票,而這幾檔股票是成長能力尚未衰退,未來還能看見成長動能的股票。因為成長股必須要衡量公司是否能持續擁有成長能力,股價才有機會跟著上升。此篇文章是個人以基本面的財務狀況去評價股票,另外沒有介紹到的股票也是有良好的基本面也歡迎大家深入研究。

留言區