前言

這次選擇的兩個投資組合互相極端,特別調配出兩種適合在風險光譜極端的人專屬的投資組合。

雖說如此,但也非胡亂選擇標的,我們在創造超強避險頭組時,並沒有將報酬將到過低,同樣在創造超高報酬投組時也並沒有完全不顧及下檔風險。那麼就廢話不多說,讓我們趕快開始吧!

超強避險投組

投資組合簡介

使用追蹤美國標普500的VOO再加上美國藍籌股ETF—VIG去形成主要獲利標的,加上兩檔避險工具,分別是追蹤7-10年美國公債ETF—IEF以及追蹤20+以上的美國公債ETF—TLT。

從這檔ETF發行以來,平均每年回報率9.71%,過去10年平均12.54%,過去5年平均14.81%,過去3年15.46%,也就是這檔ETF不僅穩定,在近幾年還有逐漸向上的趨勢。

以下我們將細講我們選擇這四檔ETF的原因。

VIG跟VOO差在哪?

VOO-這裡不多做探討,有興趣的可以上之前ETF先生上的文章觀看,簡單講一下,他是一檔追蹤美國標普500指數的ETF,只要認為美國大盤長期還是呈多頭走勢的情況下就可以直接持有。

VIG-為一隻藍籌股息ETF。所謂的藍籌股息並非以高股息為號召的ETF,VIG的特點在於以股息的角度來選股,選出股息能連續增漲,也就是營運與獲利具有強韌的特徵。簡單來說,可以把藍籌股理解為每個產業板塊中最強健的龍頭,比如VIG中持股第三大的Johnson嬌生,就是醫療產業的龍頭。

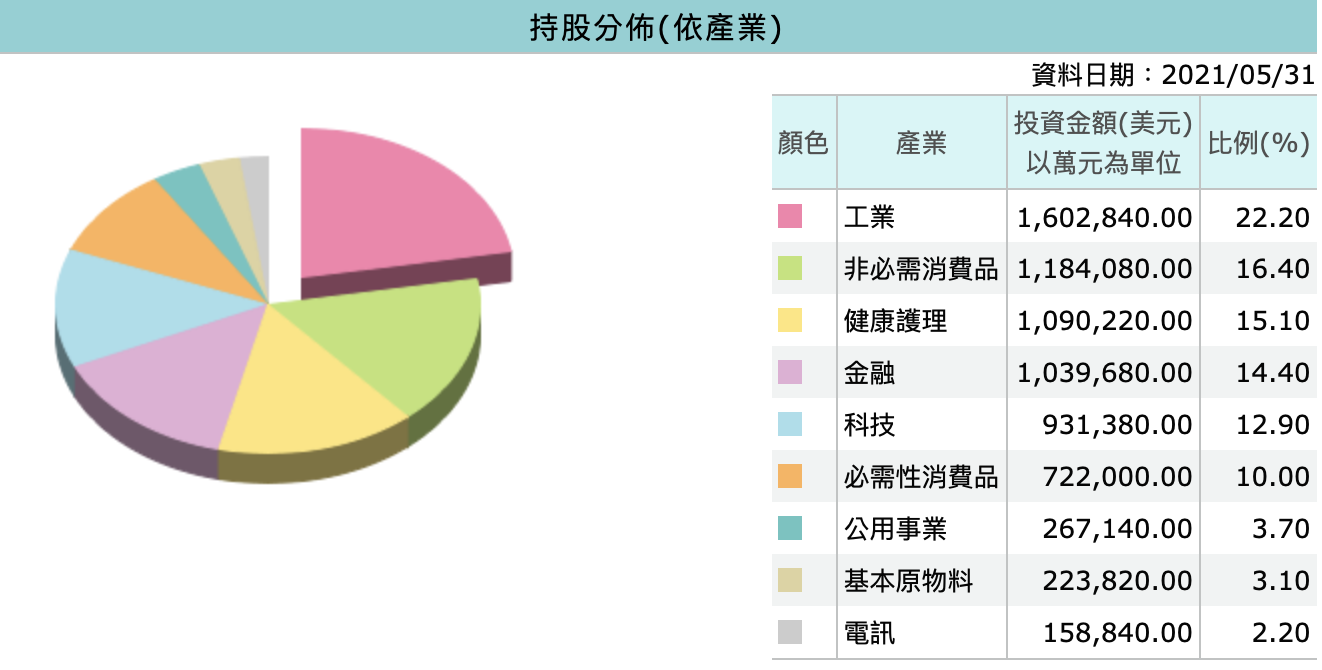

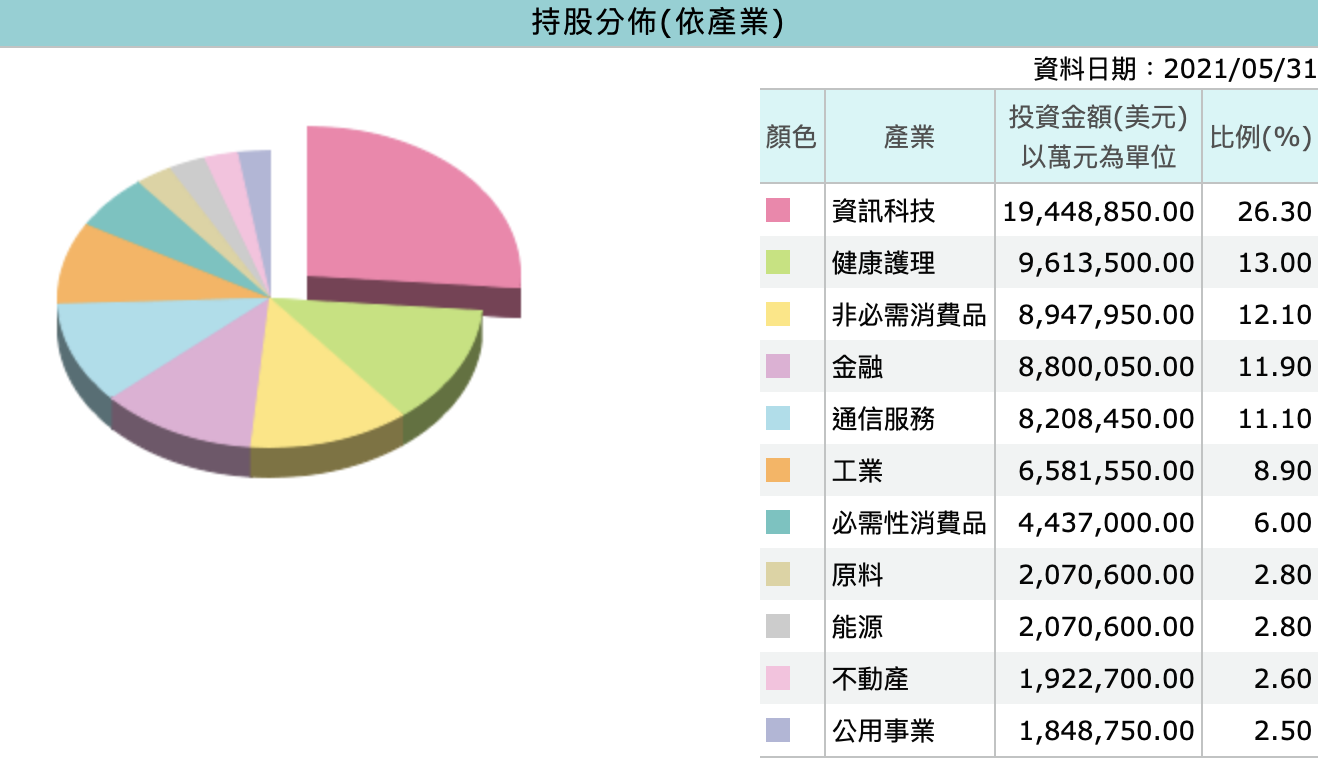

雖然VIG的績效與追蹤標普500的ETF差不多,但在持股方面,可是大大的不同。追蹤標普500的ETF大多數的持股都是在資訊科技板塊,而從VIG的持股比例佔比上面觀察到,前三大產業反而是工業、非必須消費品及健康護理。

VIG更偏向於傳統板塊一些,想投資VIG的投資人,更偏向追求穩定的獲利,追求每年10-15%報酬。VIG的管理費每年0.06%,是相當低的,而管理的資產有599億美元,算是蠻大的一隻ETF。總結來說,就是如果不想投資太多科技股公司且想要穩定獲利的話,VIG會是不錯的選擇。

以下分別為VIG(上)、VOO(下)的投資版塊比例。

為何要加入兩檔避險資產?

有一句話叫做「股債平衡」,不論追求多高的報酬,若在市場下跌時損失慘重,也不能說是一個好的投組。

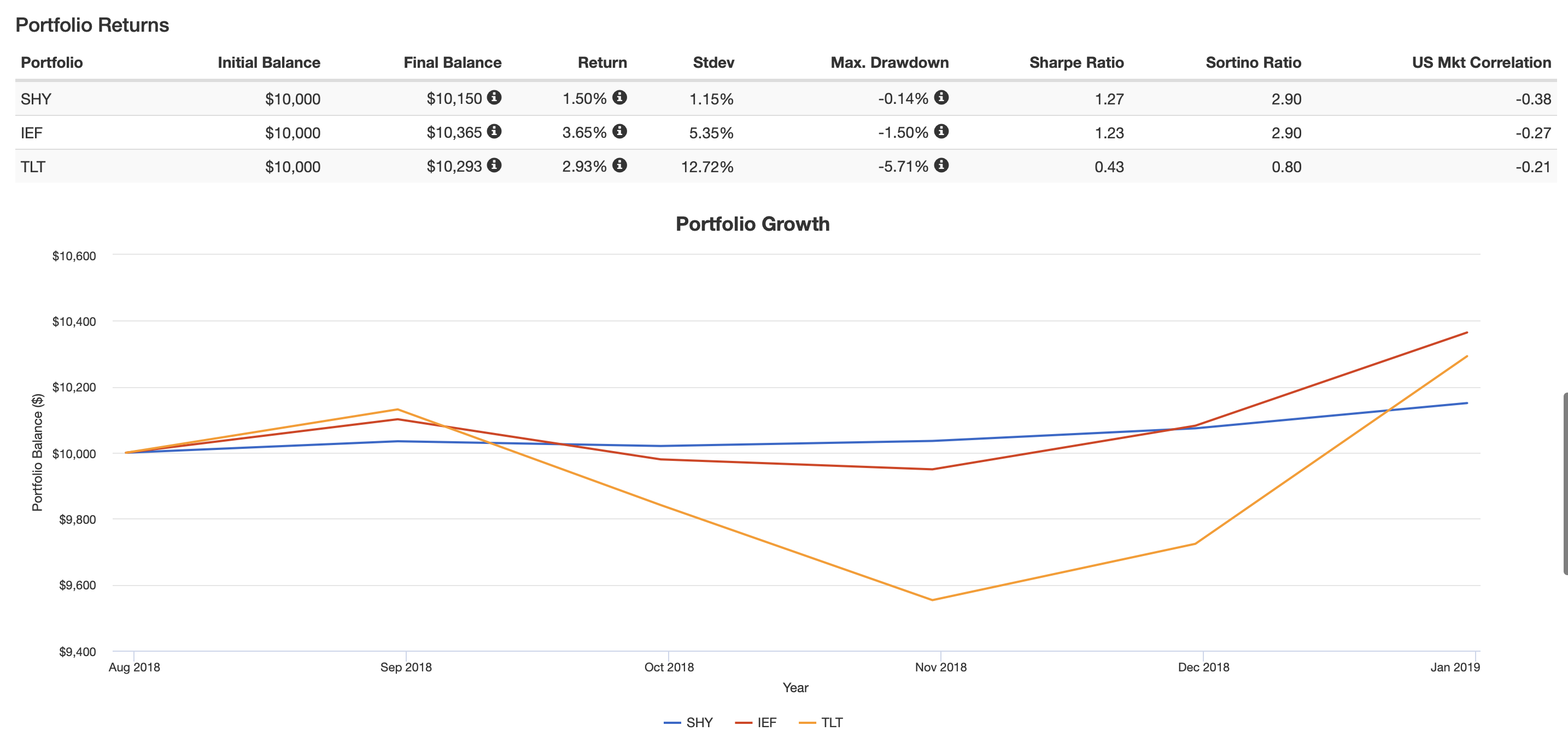

以下我們拿三種不同天期的債券ETF來比較,可以觀察在下檔時投資美國公債的ETF能有效達到避險的效果。週期越長的美國公債,在行情比較不好的時候,其報酬率也相對較高,這也是這次挑選IEF及TLT的主因。如果你是更保守的投資人,可以考慮將此策略調呈較短天期的美國公債。

(2018/08-2018/12)

(2018/08-2018/12)

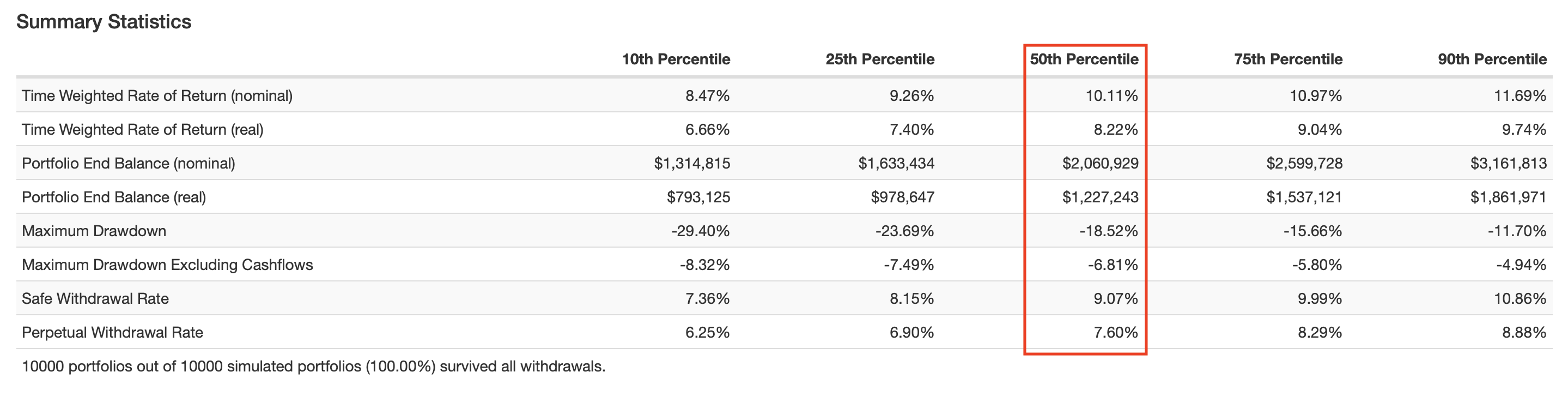

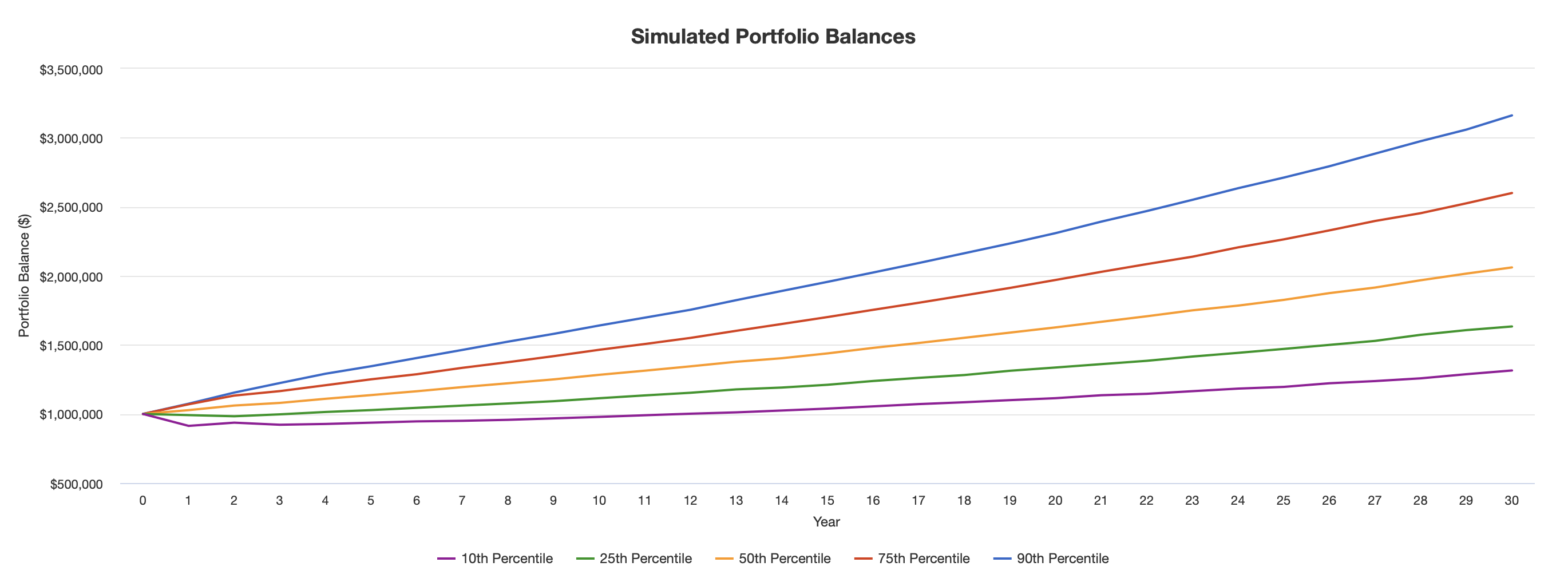

蒙提卡羅回測

我們將此策略使用Monte Carlo Simulation Results以去預測未來較可能的走勢,發現在實質報酬率上也有8.22%,最大回檔也才-6.81%。

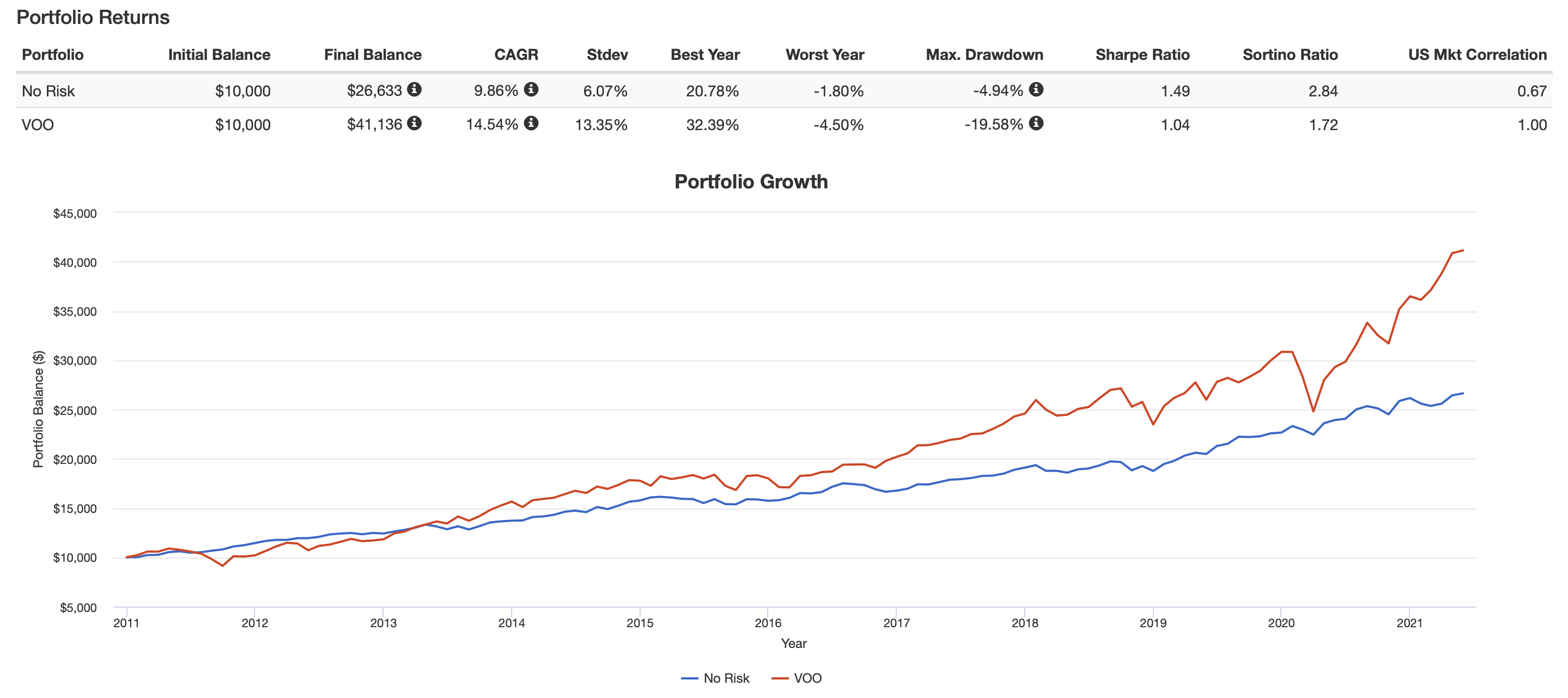

歷史績效

(2011-2021)

(2011-2021)

從近十年的數據來看,我這檔策略策略是相當不錯的,雖然10年來報酬敵不過追蹤標普500指數的VOO,但此策略年複合成長率也有10%,風險相對來說也很低,標準差只有6.15%,而VOO高達13.35%,夏普值1.52,比VOO還高。

從年度收益可以知道說此策略每年都獲利,只有在景氣相對比較不好的2018年賠錢,但同時也可發現2018年此策略相對VOO回檔小很多。

超級績效投組

投資組合簡介

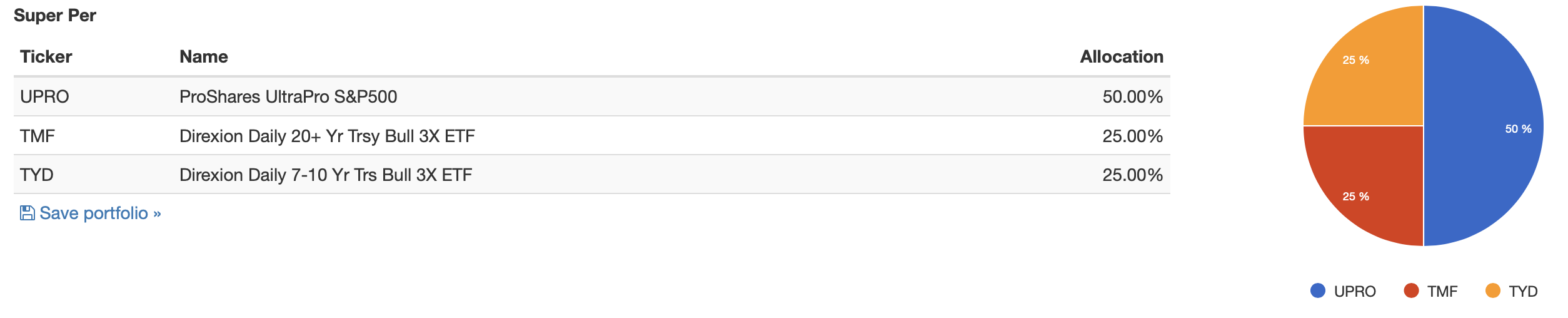

這組策略較適合高風險承受能力的投資人,利用三倍做多的股票型ETF搭配兩檔三倍做多的債券型ETF組成的組合。三倍做多的股票型的ETF使用的是UPRO,這檔ETF為追蹤美國標普500的ETF,簡單來說,你可以想像成VOO三倍做多。

這組策略較適合高風險承受能力的投資人,利用三倍做多的股票型ETF搭配兩檔三倍做多的債券型ETF組成的組合。三倍做多的股票型的ETF使用的是UPRO,這檔ETF為追蹤美國標普500的ETF,簡單來說,你可以想像成VOO三倍做多。

TMF及TYD,分別是三倍做多的20+美國公債及7-10年的美國公債,以抵消UPRO在熊市的巨大風險。

為何選擇使用UPRO?

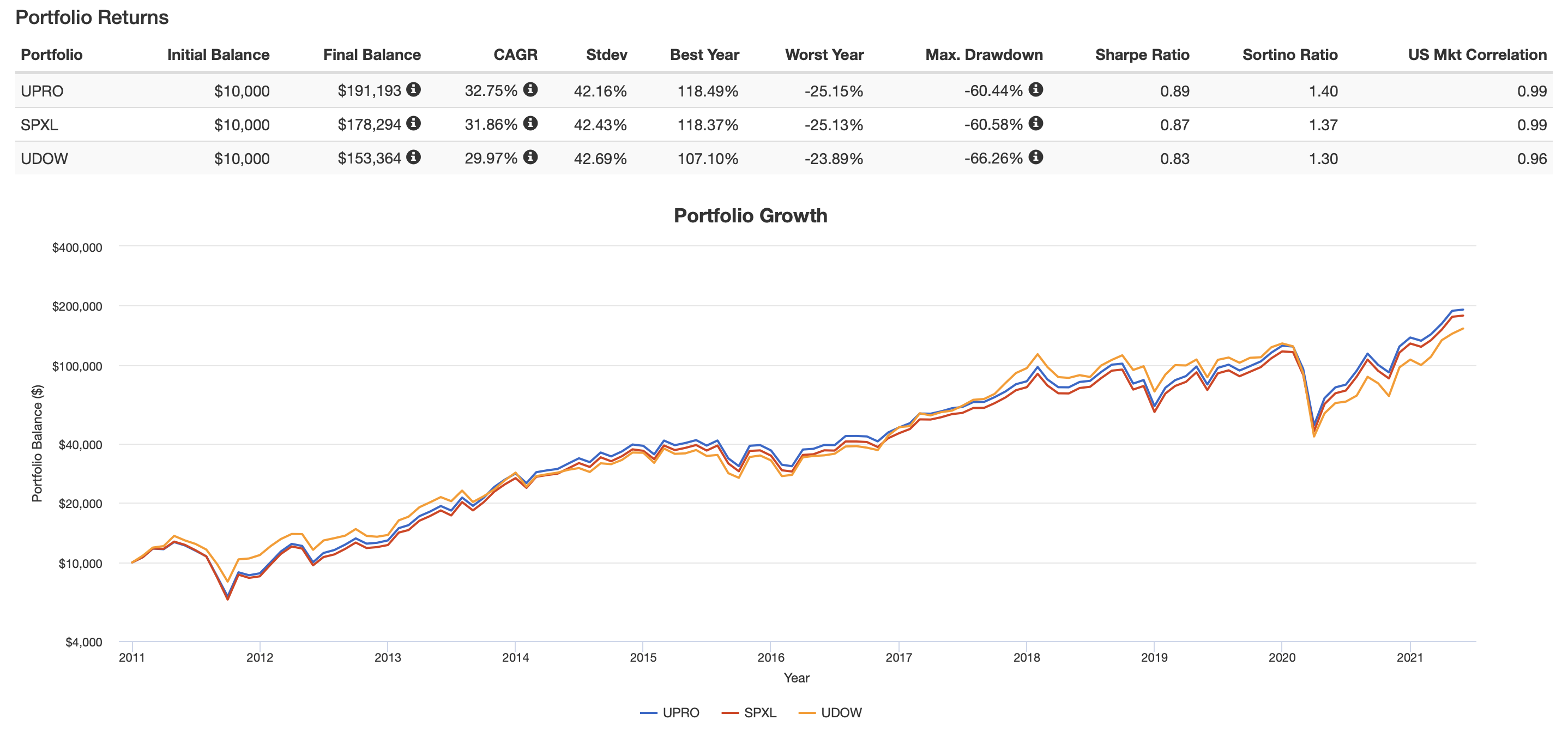

市場上除了UPRO三倍做多ETF,還有SPXL,SPXL同樣是追蹤美國S&P500,但SPXL的費用率1.01%,比UPRO的%貴。除此之外,不管是在報酬上、風險上,UPRO都比SPXL來的好,所以,整體來說,不考慮使用SPXL。

除了S&P500有三倍指數做多etf外,還有追蹤道瓊工業平均指數三倍做多的etf—UDOW。但UDOW跟SPXL有相同的問題。報酬不比UPRO高,但風險卻比較高。所以UDOW也不在我們的考慮範圍內。

我們可以從下圖看出三者的績效,雖然差異不大,但UPRO仍有些微勝出。

(UPRO/SPXL/UDOW三者績效比較)

(UPRO/SPXL/UDOW三者績效比較)

加入債券做避險!

投資美國公債的原因是想達到避險的效果,因為投資的股票型是三倍做多,所以投資美國公債也要進行三倍做多才行才能規避相同的風險。在此,我們選擇了TMF及TYD去做避險。

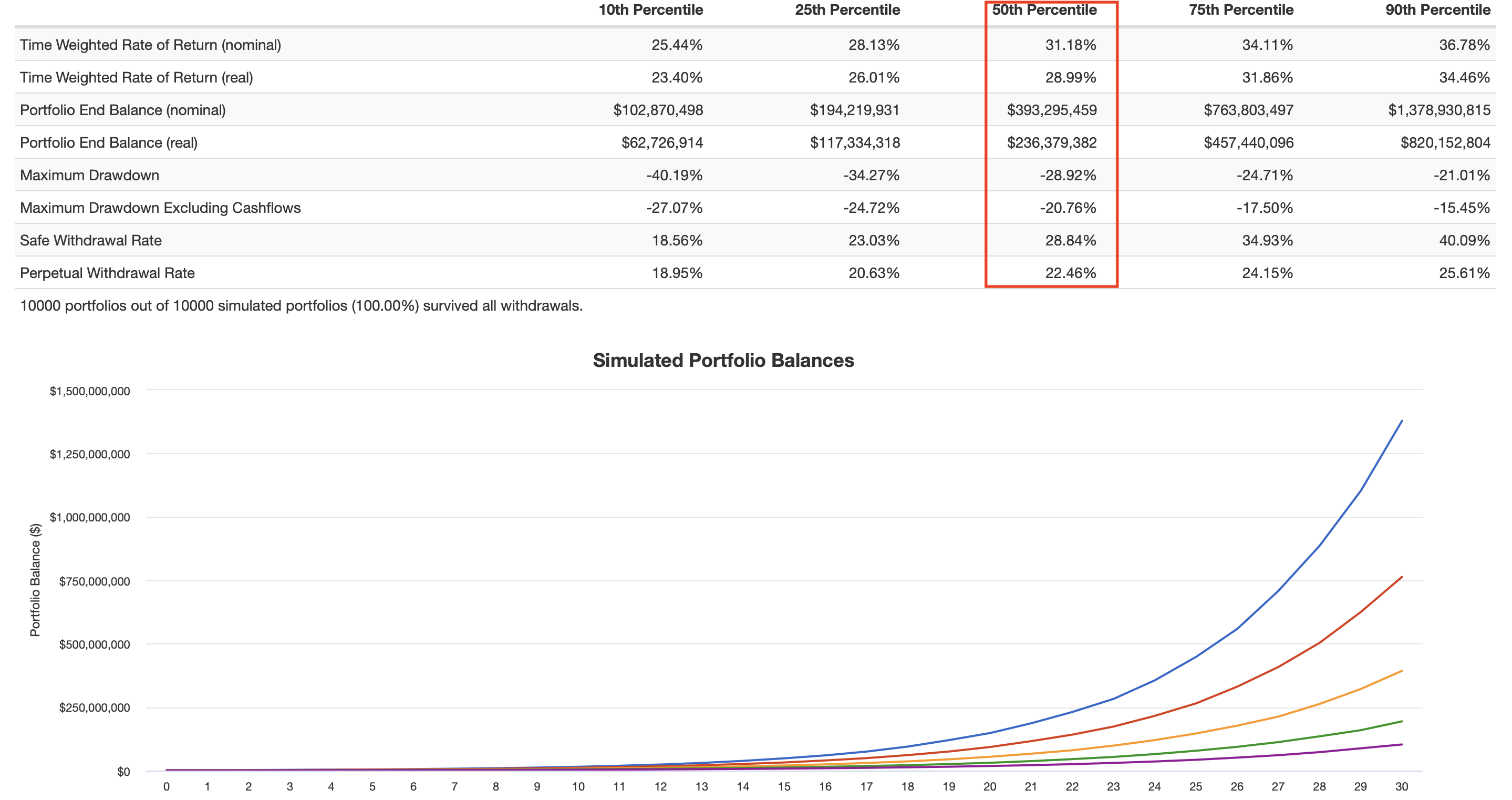

蒙提卡羅回測

我們將此策略使用Monte Carlo Simulation Results以去預測未來較可能的走勢,發現在實質報酬率上也有8ㄉ28.99%,最大回檔也才-20.76%。

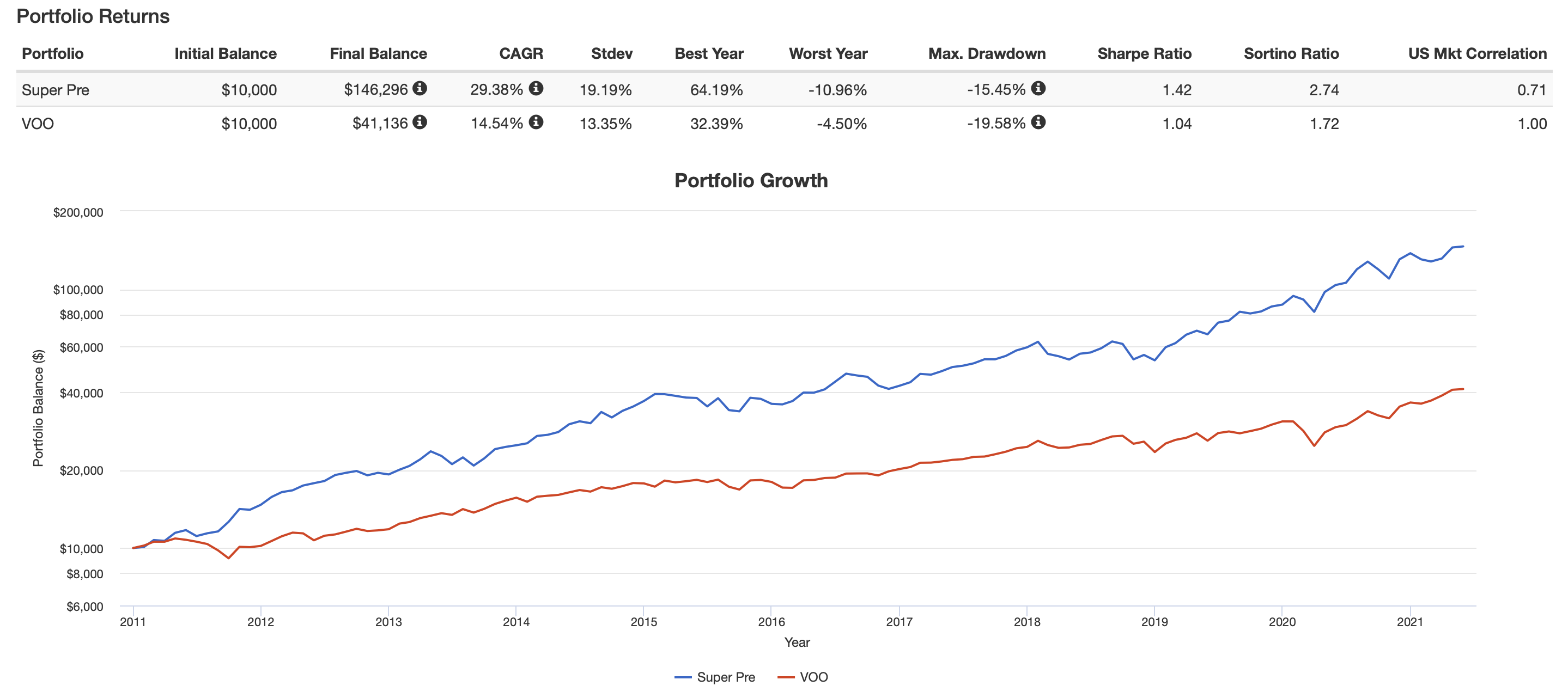

歷史績效

因為開槓桿的關係,CAGR理所當然比VOO還來得高,比較特別的一點是在最大回檔上面,我的策略竟然只有-15.45%,比VOO還來的小。

因為開槓桿的關係,只要大盤有一定的漲跌幅,此策略就能有相當大的漲跌幅。但如果整體的VOO在一年只有小幅度增長,像2015年那樣,此策略就不一定能獲利,就要去看債券市場的表現了。

結論與回饋

這次我們給出了兩套ETF相對冷門的投資組合,超強避險適合風險承受度較低的投資者,超級績效是和追求高獲利的投資者。各自有各自的優點,當然各位投資人也可以混合兩邊的投資組合,看能不能達到更好的效果,甚至加入一些自己看中的特定產業ETF,例如:電動車相關的ETF,以增加未來的成長力!

這裡是Danny&M,若想暸解更多有關ETF的資訊,請經常關注ETF先生喔!讓我們一起享受投資的樂趣吧!

留言區