國際油價走勢分析

ㄧ、原油商品的使用:

原油可被提煉成許多種產品包含液化石油、汽油、燃料油、柴油、煤油、天然氣等等。

用作生產石化產品(例如塑膠)、暖氣燃料、汽車燃料、船舶飛機燃料、工業燃料、瀝青鋪路等等。

二、巨型石油公司

(一 )石油巨頭

(1)英國石油(英國)

(2)荷蘭皇家殼牌(荷蘭和英國)

(3)道達爾(法國)

(4)雪弗龍(美國)

(5)埃克森美孚(美國)

(二)新興市場

(1)中國石油集團(中國)

(2)俄羅斯天然氣工業(俄羅斯)

(3)伊朗國家石油(伊朗)

(4)巴西國家石油(巴西)

(5)委內瑞拉石油(委內瑞拉)

(6)馬來西亞國家石油(馬來西亞)

(7)沙烏地阿美石油(沙烏地阿拉伯)

石油超級巨頭控制約全球6%左右石油儲量;相對於有88%的儲量是由位於中東的OPEC、卡特爾壟斷聯盟及國家石油公司。

產量不等於儲量,每年透過不段的開採儲量也會隨著上升。

(三)世界石油公司排名

| 石油公司 | 石油產量 | 石油儲量 | ||

| 名次 | 億噸/年 | 名次 | 億噸 | |

| 沙烏地阿拉伯 | 1 | 56,105 | 2 | 318.7 |

| 伊朗 | 5 | 17,675 | 3 | 217.8 |

| 中國 | 4 | 18,175 | 7 | 48.1 |

| 埃克森美孚 | 7 | 11,930 | 11 | 20.4 |

| 英國 | 9 | 11,055 | 13 | 16.1 |

| 俄羅斯 | 3 | 18,550 | 9 | 36.3 |

| 荷蘭皇家殼牌 | 12 | 9,380 | 24 | 7.4 |

| 委內瑞拉 | 26 | 4,105 | 1 | 425.3 |

| 道爾達 | 16 | 8,360 | 22 | 14.8 |

| 雪弗龍 | 13 | 9,325 | 21 | 9.1 |

三、三大原油指標:

(一)三大石油指標

目前全球三大原油指標分別為布蘭特原油、西德州原油、杜拜原油

雖然說上述三個都是以石油為指標去衡量價格的,但因為在不同區域會有不同的天氣與地形因素,在開採石油上也會大不相同,所以原油市場就以幾個特定地為石油定價的標準。

(二)指標介紹

(1)布蘭特原油(Brent):

佔全球原油交易量約50%。愈來愈多對原油 需求強勁的亞洲國家以布蘭特原油作參考指標,布蘭特原油反應了全球原油供需的狀態,為國際性價格指標。

(2)西德州原油(WTI):

佔全球石油交易約25% 。西德州原油主要反應美國的原油供需狀態,為區域性油品。

(3)杜拜原油(Dubai):

世界上主要油價現貨市場的指標商品, 由於地利之便,相當 多亞洲國家(包括台灣)的油品都從中東地區輸入。

台灣中油油價定價方式:70%杜拜原油+30%布蘭特原油

因石油計價是以美金計算,所以台幣升值進口石油的成本相對小。

| 油價指標 | 布蘭特原油

(Brent) |

西德州原油

(WTI) |

杜拜原油

(Dubai) |

| 產地 | 歐洲北海油田 | 美國中西部、

墨西哥灣 |

阿拉伯聯合

大公國 |

| 適用地區 | 歐洲、非洲 | 美洲 | 亞洲 |

| 全球交易量佔比 | >50% | >25% | 稀少 |

| 交易所 | 倫敦國際石油交易所(IPE) | 紐約商品期貨交易所(NYMEX) | 新加坡交易所 (SGX) |

四、石油長短期供需關係:

(一)長期因素

供給面:

(1)世界石油儲量:

世界石油儲量可以知道目前石油可以供應多久,在開採石油時會受到地形而影響,探勘技術的進步可以是世界石油儲量增加的方法,所以目前的供給年數不代表未來的年數。

石油儲採比=開採儲量/當年產量(石油壽命)

2019年底儲採比:49.9年

目前的石油儲採比不能當作是石油退出市場的時間。

(2)世界石油產量:

以中東、美洲和中亞俄羅斯等產油國為主的石油生產國的產能和世界石油供應中所佔的比重變化,對油價有著非常深遠的影響。

生產石油國可能通過聯合減產、禁運等方式引發原油價格上漲,同時也可以通過提高產量來促進石油價格下降。

(3)石油成本:

石油在開採時,常受到岩層的硬度而影響,到了開採後期因為岩層硬度更硬,導致開採難度加深,在開採上勢必要投入更多成本,如:購買機器提升效率。

石油的成本也間接影響了石油的價格關係。

需求面:

(1)世界經濟成長:

世界經濟成長必會帶動國內的經濟建設,石油是目前不可取代的能源之一,在工業上很多都是需要用到石油,一旦經濟成長趨勢下,石油的供應一定供不應求,長期石油價格會上升。

石油需求增加,供給不變,油價會隨時間上升。

(2)替代能源:

油價再持續上漲會刺激到人們去發展替代能源

發展替代能源的決定條件在於石油價格是否高於使用替代能源的成本

一旦成立,人們會傾向於去使用替代能源。

(3)環保意識:

目前各國政府都提倡環保,所以在疫情後都在推展電動車,期許十年內全部汰換成電動車,以利於去提倡環保意識。

推動電動車,發展替代能源,減少石油需求,對油價產生抑制效果。

(二)短期因素

(1)地緣政治關係:

指地緣政治學中一切的風險因素,如戰爭、政局更替、金融危機、自然災害等。

國與國之間的意識增強下,常會出現政治的對立,進而去引起紛爭,嚴重時更會出現戰爭的情況,這時國際石油的開採和運送可能受到政府約束,短期內造成供給減少、油價上漲的現象。

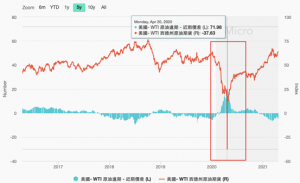

(2)金融因素:

油價與美元匯率多數呈顯著的負相關關系。

美元貶值,則油價上升

美元升值,則油價下降。

(資料來源:財經M平方)

上圖是美元指數跟西德州原油的關係圖,從2016年到現在兩者有一定的關係存在,美元指數上升與西德州原油期貨多數有負相關的關係。

當世界最大的原油消費國─美國的油價格上漲,其所帶來的通脹壓力會導致美元貶值。當美元貶值後,其所帶來的直接後果就是,以美元計價的原油價格也會隨之上調。

有專家估算,原油價格和美元匯率之間的相關係數是 -0.7。

(3)石油庫存:

期貨價格-現貨價格 < 0(逆價差)

傾向於減少庫存

期貨價格-現貨價格 > 0(正價差)

傾向於增加庫存

石油庫存的增減,反映未來石油需求的興盛

庫存減少,需求旺、供給多,油價漲

庫存增加,需求減、供給少,油價跌

(資料來源:財經M平方)

以2020年初受到新型冠狀病毒影響下,導致石油價格大跌,主因是需求的大減、庫存增加,未來石油價格就下跌。

在四月時,原油一度出現負的,現貨與期貨價差兩者差距明顯拉大,表示是一個正價差,油價必然就是下跌的。

五、美國煉油廠產能

(資料來源:財經M平方)

煉油廠產能利用率 = 煉油廠實際產出 / 潛在產出的比率

煉油行業屬於石油行業裡的下游。其主要業務就是以石油為原材料,採用物理或者化學反應的方法獲得汽油、瀝青等石油產品。

當煉油廠看好未來需求,將提升產能利用率,使得原油庫存下滑,反之亦同,因此兩者呈反向關係。

到去年為止,美國石油的庫存多處於增加狀態,表示石油的需求是減少的,到了今年開始,石油庫存有減少趨勢,產能利用率有再慢慢升高。

但以目前產能利用率與過往比較來看是處在相對低的,畢竟世界最大的原油消費國為美國,這也間接影響了國際石油價格為何一直處在一個震盪區間。

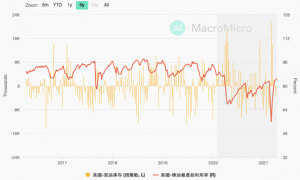

六、美國原油庫存

前面有提到

庫存增加、需求減少,價格下跌

庫存減少、需求增加,價格上漲

上圖可以應證,美國原油庫存跟原油期貨是一漲一跌、一跌一漲,呈現負相關的。

七、全球石油供需

(資料來源:財經M平方)

前面有提到油價是受到石油供需的影響而產生,我們觀察2020年初應受疫情影響,明顯供給大於需求,結果就是油價大跌。

在2020年末,石油的供給與需求有慢慢提升,在供給上有供不應求的狀況,這表示短期上石油有回升的可能性,再加上石油使用的增加,也可能表示經濟逐漸再回升的概念。

八、石油使用受交通影響情形

(一)全球-每日航班數

(資料來源:財經M平方)

商業航班:商業客運+貨運+包機+一些公務機航班。

航班總數:以上的商業航班+其他商務噴氣機航班+私人航班+滑翔機+大多數直升機飛行+大多數救護飛行+政府公務飛行+一些軍事飛行+部分無人機。

以上的航班數在2020年初有急速下滑,航班數減少理所當然在石油需求上也減少,現在疫苗已經逐漸問世,航班數也慢慢回穩到原先的水平,石油需求量就可能增加,那國際石油隨時可能因為疫苗的問世,而國與國之間解禁,帶動石油需求量。

(二)特斯拉產量

(資料來源:財經M平方)

上圖顯示特斯拉的交車數量從2020年初到2021年,交車數量成長了將近100%,說明在疫情後,各國政府提倡的環抱意識漸漸受到重視,從原先的燃油車變成電動車。

上圖單看特斯拉目前的訂單數差度不多18萬輛左右,這18萬輛的電動車僅限於特斯拉去生產自家品牌的,現在各家大廠也紛紛推出電動車,如果以全市場的電動車產能下去看,那數量是很可觀的,畢竟有研究指出2025-2030年間,要全數燃油車換取電動車,意思是燃油車要全部停產。

總結:

美國為使用原油的大國,目前美國使用原油的效率還不到疫情前的水平,再加上石油的供給需求不穩定,所以想投資原油的投資人可以在持續觀察。

留言區