引文

我們的總經模型最重要的兩個環節:復甦期與榮景期。

復甦期的內容已經在先前的文章中介紹過,本文所要介紹的是榮景期的內容。

什麼是榮景期?

股票再經過一段時期的成長後,經濟數據的增長不再如成長期時那般強勁,股市依舊由於市場的樂觀情緒保持上升的趨勢。這段時期的特點是:本益比普遍偏高,市場中充滿著利多消息,處於「泡沫」狀態,大多數人認為「泡沫」在短時間內結束的可能性很低,對於在「泡沫」結束之後會到來的蕭條沒有充分的防備心態。

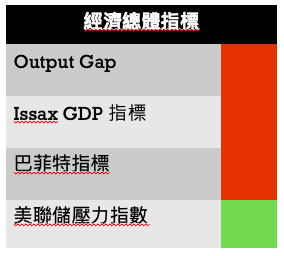

判斷榮景期所使用數據:

榮景期的數據組成:總體經濟指標 + 榮景期專用指標

總體經濟指標:是可以用來判斷四個週期的指標,在判斷各個週期都有妙用。在判斷復甦期時,進出口數據與訂單數據已經起到了這部分功能,因此不需要額外配置數據。

榮景期專用指標:這些指標很多是專門在榮景期時才會使用的,因而單獨列在一起,這些數據也是當初一開始設計模型時,我認為會與榮景期關係最為密切的數據。

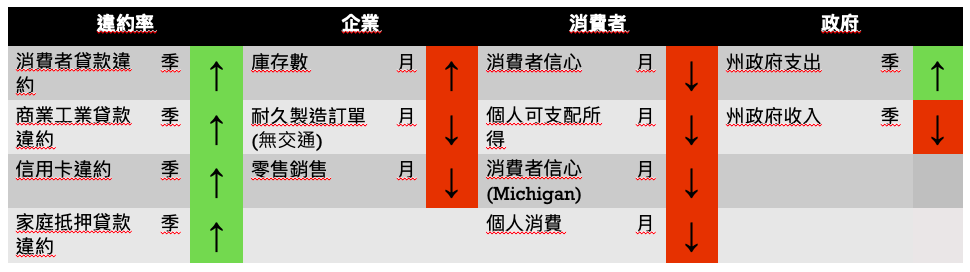

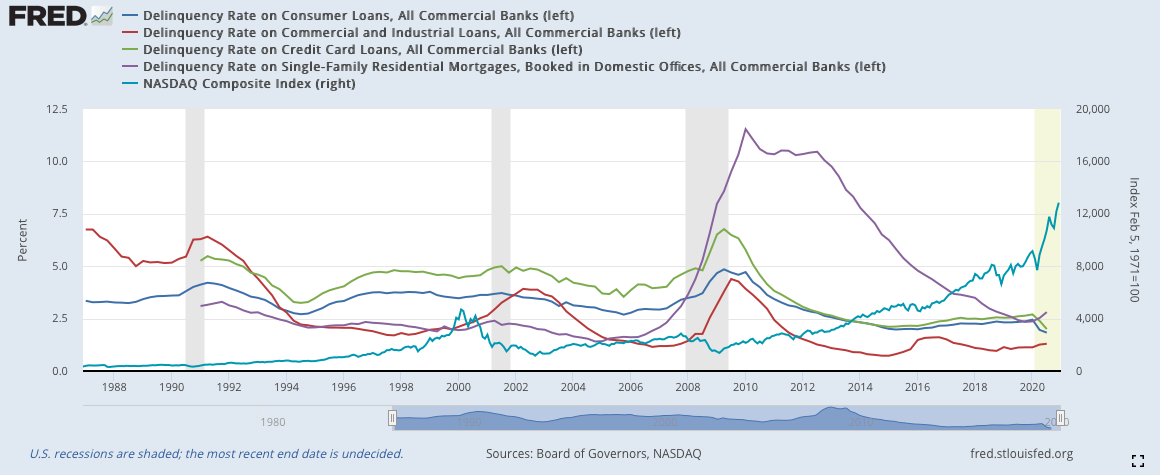

違約率

我們的總經模型總共使用了四種違約率數據:

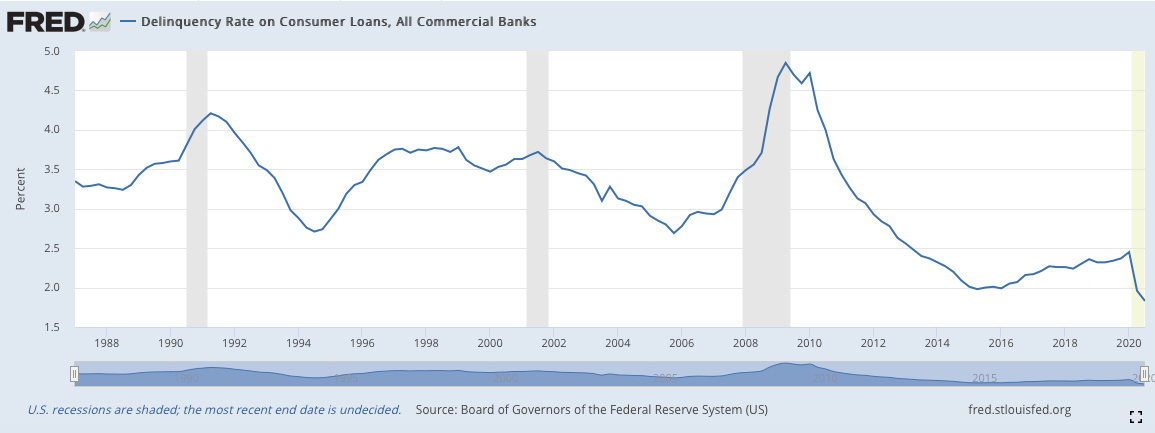

1)消費者貸款違約(Delinquency Rate on Consumer Loans, All Commercial Banks)(季)

這個數據顧名思義就是在紀錄消費者貸款的違約情況,可以用來衡量當前消費這償還貸款的能力。這個數據一方面可以檢驗消費者的收入是否減少,因為通常情況下消費者不會進行超出他們償還能力範圍的金額,當違約發生時,說明消費者的收入或金流出現了問題。而在另一方面,這個數據可以檢驗,市場總體的泡沫狀態,當違約率大規模提昇的時候,說明當前的市場的泡沫可能出現過度膨脹,導致還款出現困難。

如下圖所見,一般情況下,違約率會在3.0%左右徘徊,並且在蕭條過後會持續下降,並在成長期趨緩,進入成長期末期或榮景期時,則會開始漸漸上升。

2)商業工業貸款違約(Delinquency Rate on Commercial and Industrial Loans, All Commercial Banks)(季)

前面的消費者貸款聚焦於消費者,而這個數據則是聚焦公司企業的貸款。通常情況下,公司企業的貸款違約率會低於一般消費者,只有在出現週轉不靈才會發生違約現象。這種情況在榮景期「泡沫」即將破裂時尤為常見。因此,這個數據可以用來衡量當前公司企業的大致經營狀態。

下圖中,違約率的高點與蕭條期重合,因為蕭條期正是企業經營不利的時候。下圖中2015年時,違約率突然上升,這部分或許是受到歐債危機的影響,原因待查明。然而,這個時段的股市,也出現了一個大的回檔,雖然這和經濟循環沒有關係。

因此,作為一個衡量公司企業經營狀況的數據,商業工業貸款違約算是相當有效。

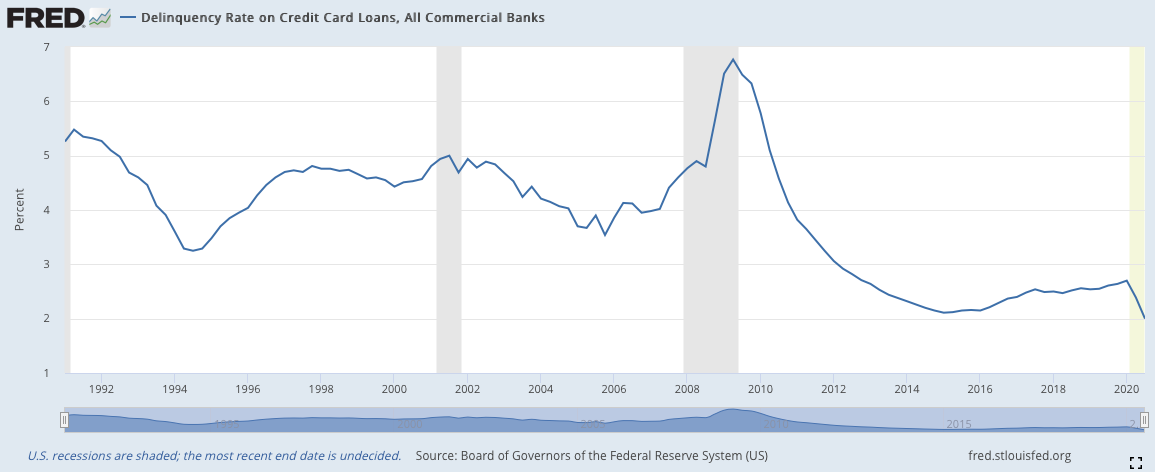

3)信用卡違約(Delinquency Rate on Credit Card Loans, All Commercial Banks)(季)

顧名思義,信用卡違約的重點關注對象是消費者的信用卡交易履約情況。這個數據的解讀與使用有點類似前文提到的消費者貸款違約,因為兩者的重點都放在消費者的經濟狀態,區別在於一個是銀行貸款(金額較大),另一個是信用卡消費(金額較少)。

下圖中可以看到,消費者信用卡違約率與貸款違約率圖形相對類似,但在不同時期會有先後差異,因此我們兩個數據都使用。

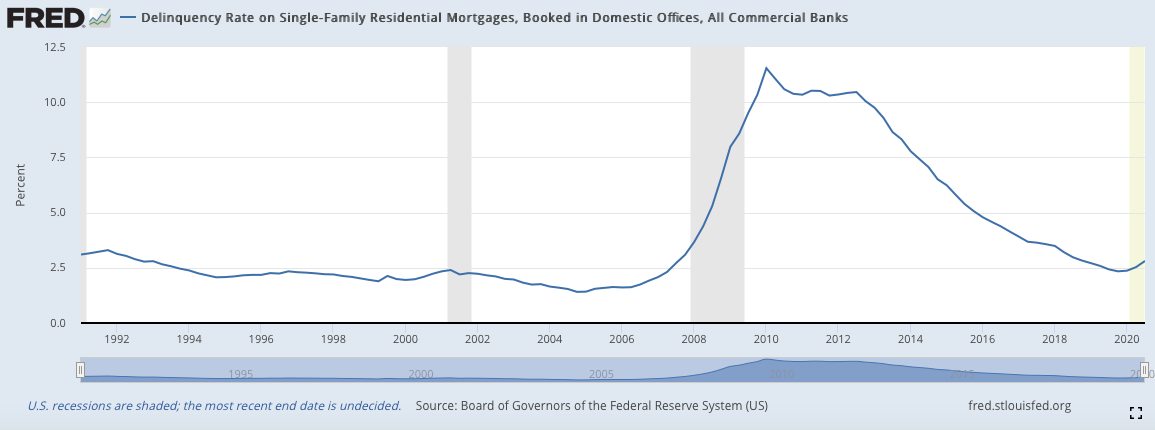

4)家庭抵押貸款違約(Delinquency Rate on Single-Family Residential Mortgages, Booked in Domestic Offices, All Commercial Banks)(季)

這個數據在2008年的次貸危機中尤其有效,能夠有效的體現出市場對貸款所需憑證的門檻過低所帶來的惡劣後果。在2007年年底突然出現的大規模違約現象就可以看出徵兆,這就是導致2008年金融海嘯的主要導火索之一。

企業

企業部分的數據的目的是為了體現經濟體中企業的經營情況,前文中商業工業貸款違約的數據也可以歸類在企業這一欄中。原本打算使用企業的庫存數量和耐久財製造訂單等數據,最後發現只有零售銷售較為有效,且波動幅度小。

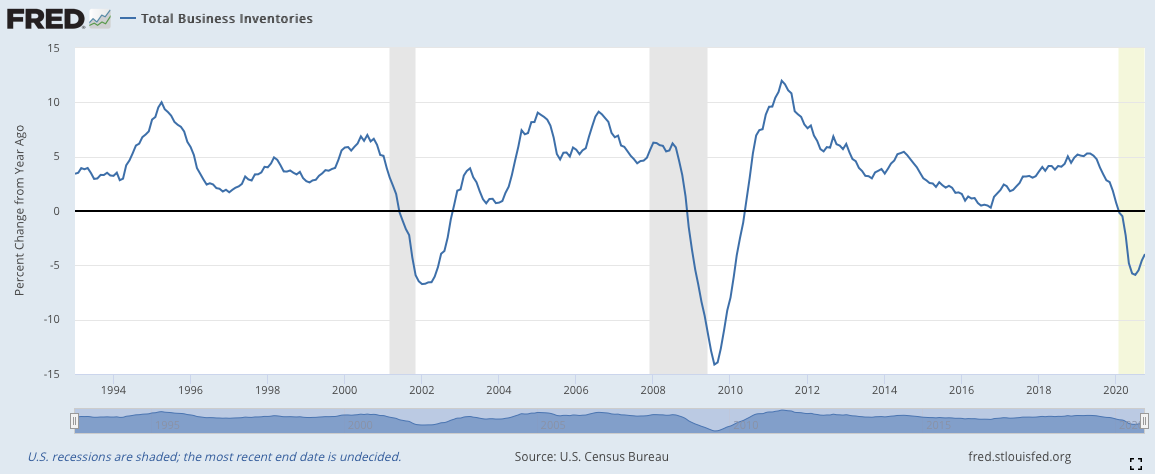

庫存數量圖(Total Business Inventories)(月)(不使用)

坊間有人認為,當庫存數量的YOY(見下圖)發生三次減少又增長之後,蕭條期就會到來,看當前的歷史數據的話可能的確會有這種感覺,但是增長下降的定義過於模糊,無法有效利用模型辨別,因此最後決定不使用這個數據

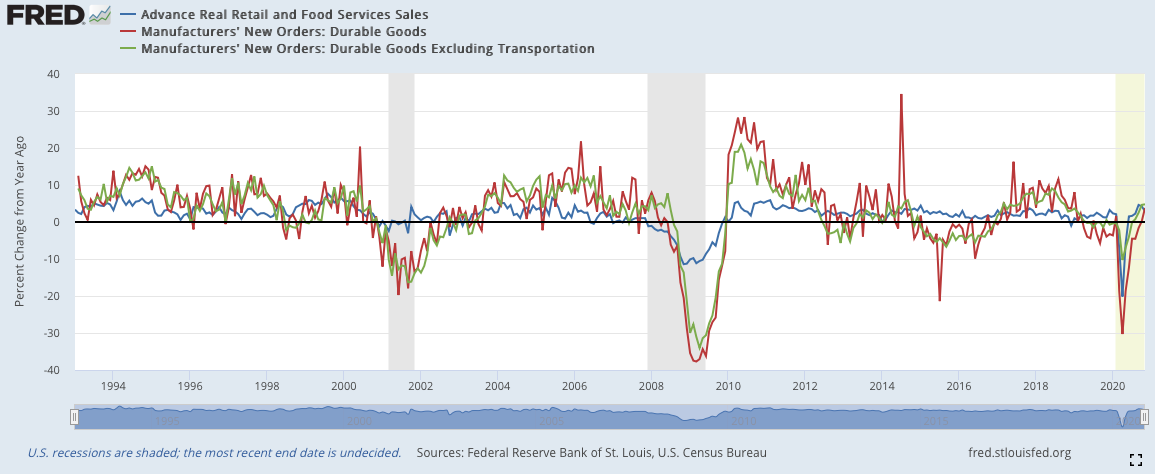

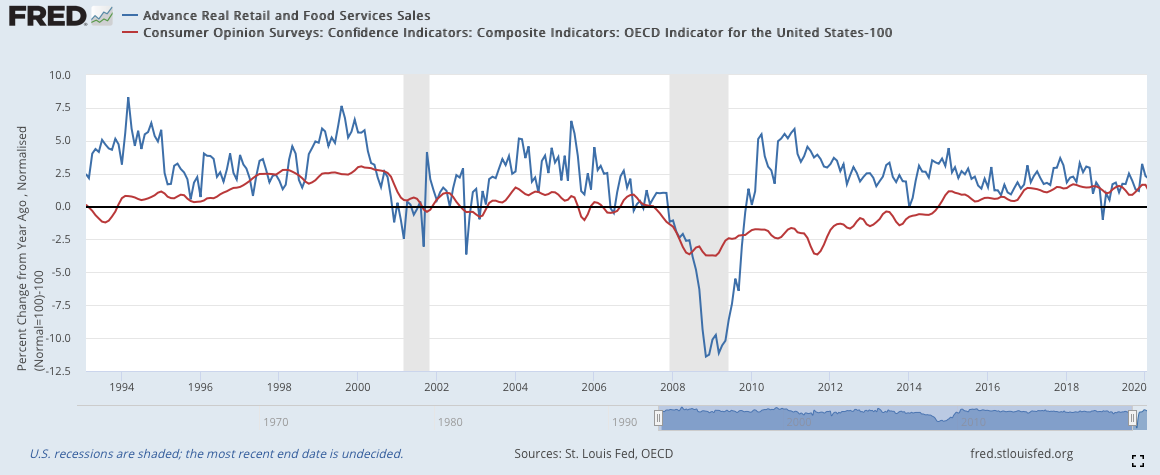

零售銷售(Advance Real Retails and Food Services Sales)(月)

與 耐久財訂單-無交通(Manufacturers’ New Orders: Durable Goods Excluding Transportation)(月)

零售銷售與耐久財訂單在復甦期文章的內容中有提到過,這裏是用作榮景期判斷之用途。

然而經過比對,發現零售銷售的靈敏度與穩定性都優於耐久財消費。見下圖:

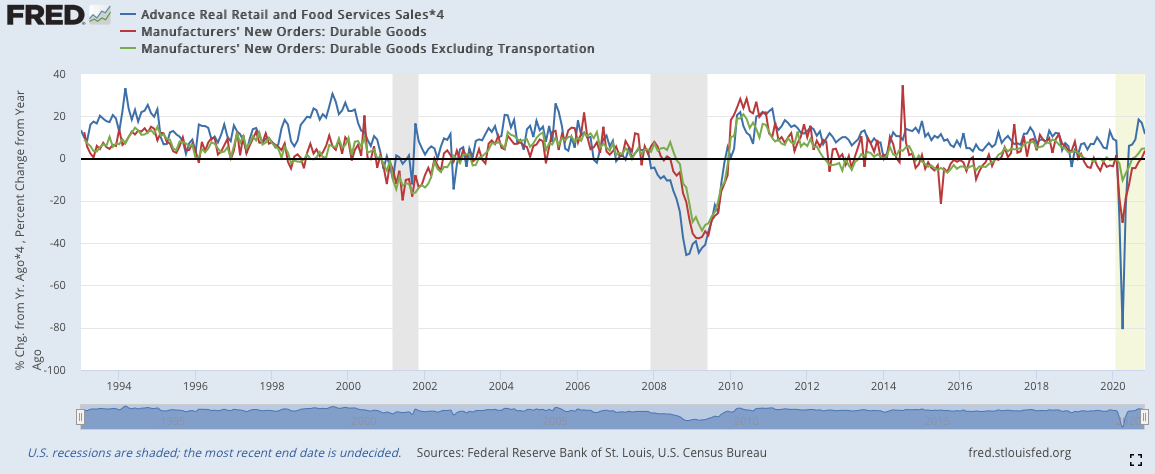

藍線:零售銷售

紅線:耐久財訂單

綠線:耐久財訂單(除去交通運輸類)

零售銷售數據的效果相對其他兩個數據敏感許多,光這樣看可能不清楚,所以我在下圖中將零售銷售的波動幅度放大四倍處理。

可以看到,零售銷售的反應速度與波動幅度(這邊是放大了四倍才與耐久財訂單相近)都比較優秀,因此最後選擇使用零售銷售的數據來進行榮景期的判斷。

消費者

消費者信心指數(Consumer Confidence Indicator)(月)

美國的消費者信心數據市場上主要有兩家在做:密歇根大學(University of Michigan)與世界大型企業聯合會(Conference Board),除了這兩家以外,經濟合作暨發展組織(OECD)也有做消費者信心的調查。

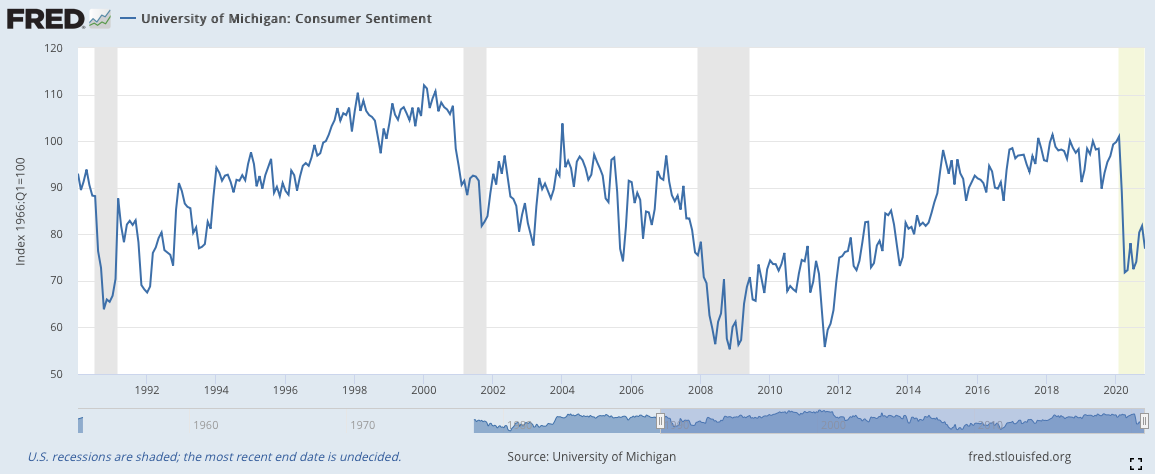

密歇根大學的指標:

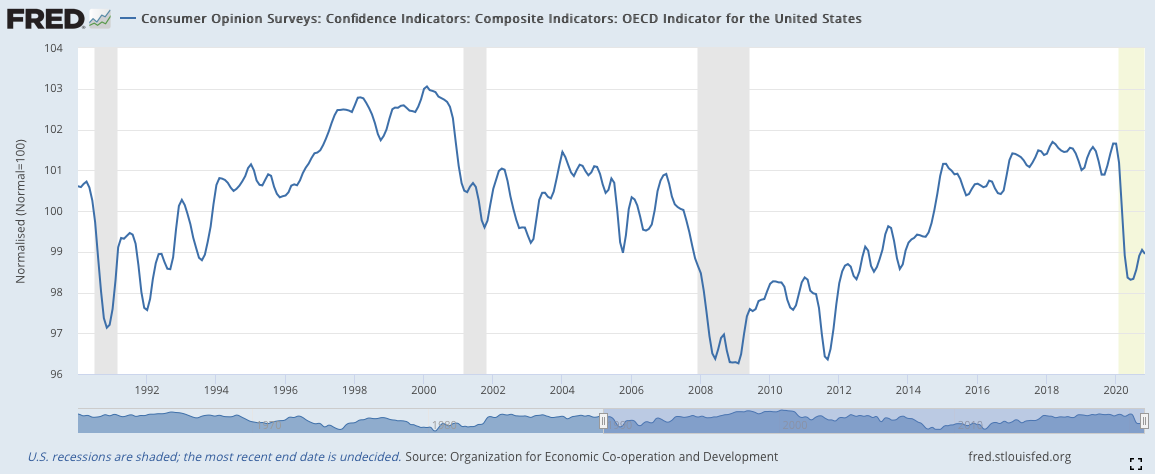

OECD的指標:

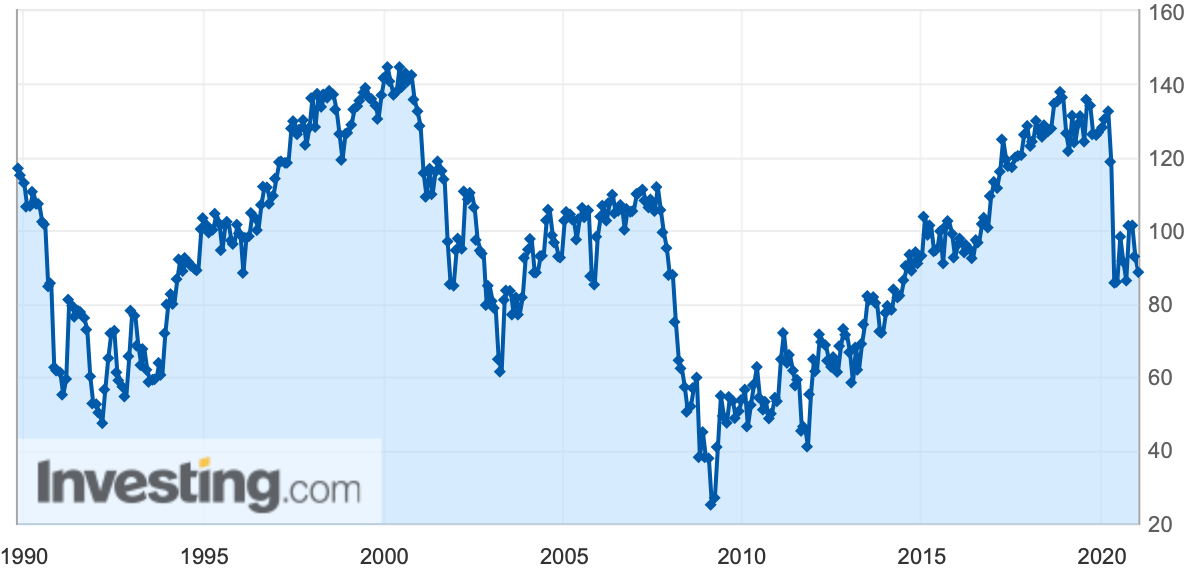

Conference Board的指標:(資料取自Investing.com)

其中Conference Board的數據在美聯儲的官網上是找不到的,而且其數據與剩下兩家做的差別不大。如果再比對OECD與密歇根大學所做的版本,可以看到,兩者雖然數據線型走勢相同,但是OECD的數據明顯波動幅度比較少,因而最後選擇使用OECD的版本作為我們模型的消費者信心指數。

消費者信心可以體現當前消費者對市場的態度,突然出現的大幅度下降是我們所在尋找的,因為他們往往代表足以使市場走入蕭條的事件。

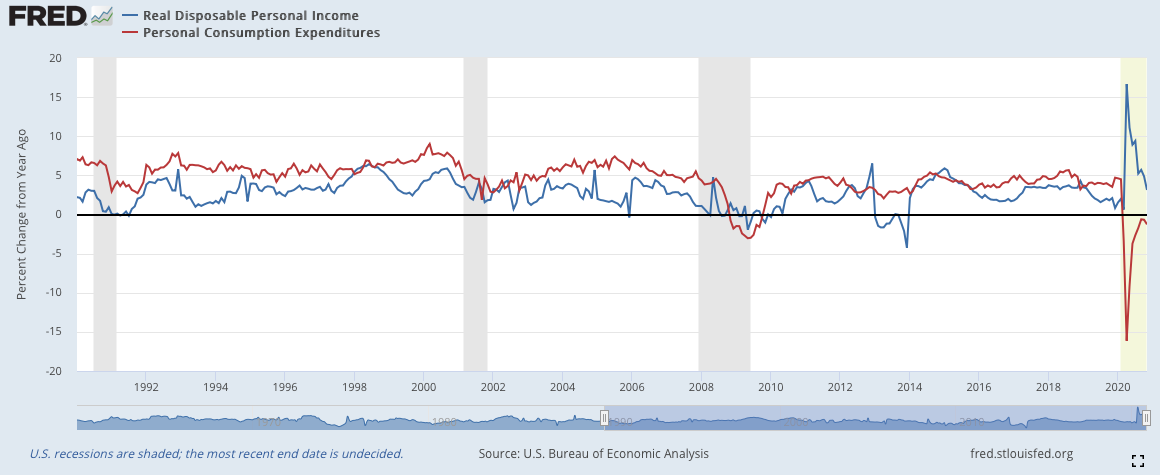

消費者支出(不使用)(Personal Consumption Expenditure)(月)

與消費者收入 (不使用)(Real Disposable Personal Income)(月)

原本計畫使用這兩個數據。可以通過觀察消費者的收入與支出來判斷當前景氣的情況,或是通過觀察支出占收入的比重來觀察消費者對於市場狀態的反應。最後發現,這兩個數據的過於遲鈍,往往等到蕭條期的大跌幅過去後,才緩緩體現。

最後選擇不使用這兩個數據。

政府

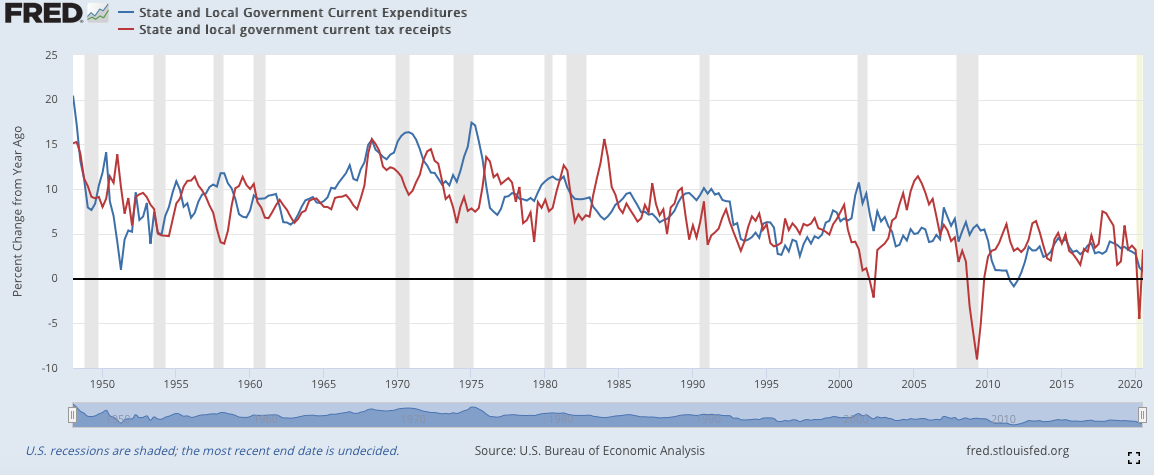

州政府收入 (不使用)(State and local government current tax receipts)(季)

與 州政府支出 (不使用)(State and local government current expenditures)(季)

原本計畫使用州政府的收入與支出來衡量當前的景氣情況。之所以選擇州政府,是因為相對於聯邦政府的數據而言,州政府的數據比較敏銳。然而,最後遇到的問題是,政府收入支出還是反應不夠迅速,這應該與官僚體制有關,再加上政府要等到確認市場的走勢才進行支出的修正,因而數據屬於二手數據,自然會比較慢。

下圖為原始數據的YOY:可以看到它們的效果比一般的季度數據還要延遲,這源自於其身為二手數據的本質。

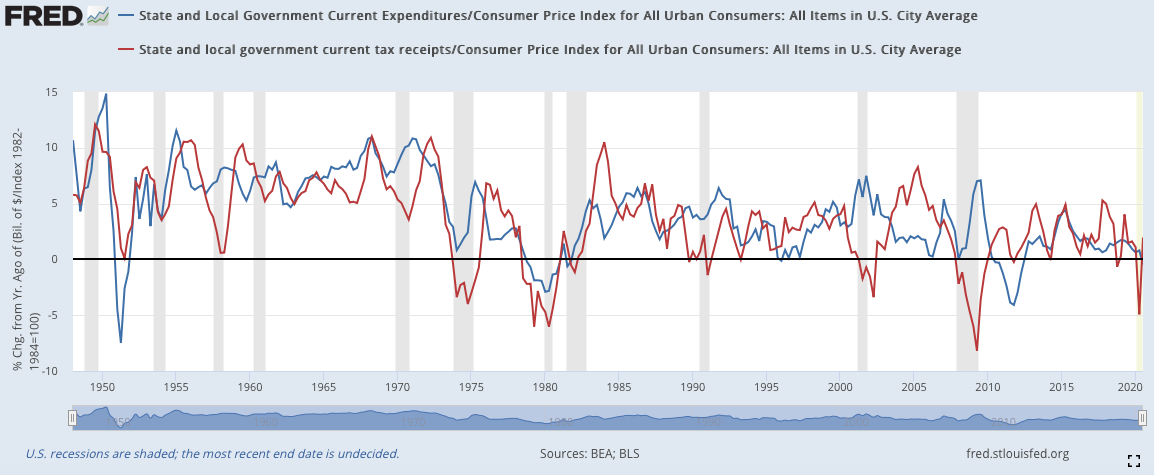

即使經過通貨膨脹調整後(下圖),依舊延遲,最後選擇不使用:

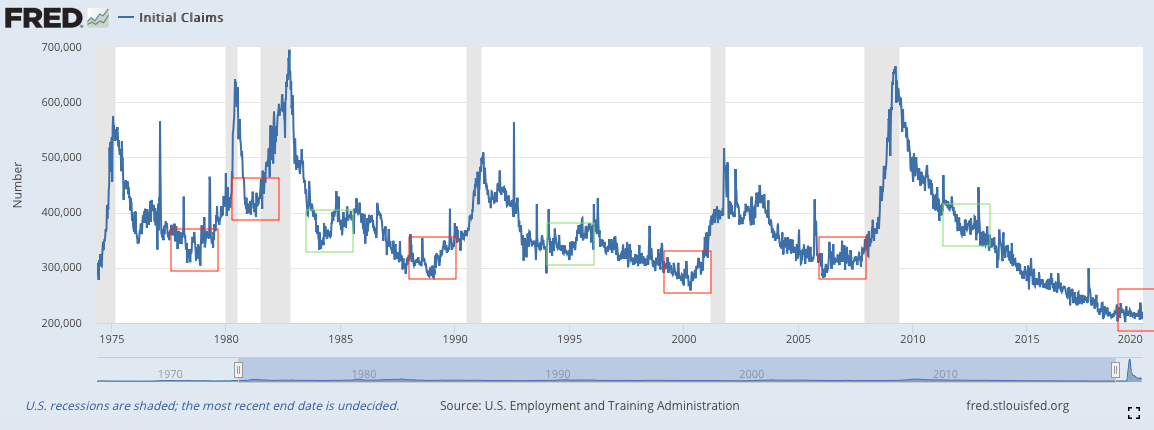

初領失業救濟金U型反轉(Initial Claims)(月)

在復甦期的數據中我們就使用過初領失業救濟金這個數據。在榮景期,我們同樣使用這個數據,只不過用法稍稍不同,我們是觀察這個數據的走向以及緩緩增加的趨勢,因此稱為U型反轉。等初領失業救濟金的人數停止創新低,開始有明顯的反彈增加趨勢時,就稱之為U型反轉。這背後的邏輯是,當一個經濟體的經濟開始出現停滯或蕭條的徵兆時,會首先表現在企業的營收上。當營收減少,有些公司就會通過裁員來減少額外支出,因此導致,初領失業救濟金的人數增加。

下圖中的框框就是可以評斷為U型反轉的案例,其中紅色正確預測了蕭條期的到來,而綠色框框則是並沒有預測出主要的蕭條事件主要原因可能是因為當時出現事件導致初領失業救濟金的人數突然增加,或可能只是單純的錯誤判斷,這還需要進行更多檢測。

小結論:

違約率總結:

藍線:消費者貸款違約

紅線:商業工業貸款違約

綠線:信用卡違約

紫色:家庭抵押貸款違約

淡藍色:納斯達克指數

違約率可以有效地反應當前經濟體的狀況(見下圖)

2008年的經濟問題是次貸與壞帳為主,在這邊就可以看到房屋抵押貸款的違約率率先上升。

2000年的互聯網泡沫是以過高的市場預期起的,企業的經營難以跟上市場所強加的期望,因此公司企業的貸款首先出現違約率上升。

我們的模型因此設計成,只要眾多的違約率中有一個率先增加,就能敏銳地察覺到,並體現在分數上。

訂單與消費者信心總結:

藍線:零售銷售

紅線:消費者信心

這兩個數據在2008年與2000年的經融危機中都可以先於市場的反應出數據變化。

剩下的總體經濟數據會在另一篇文章中提及

留言區