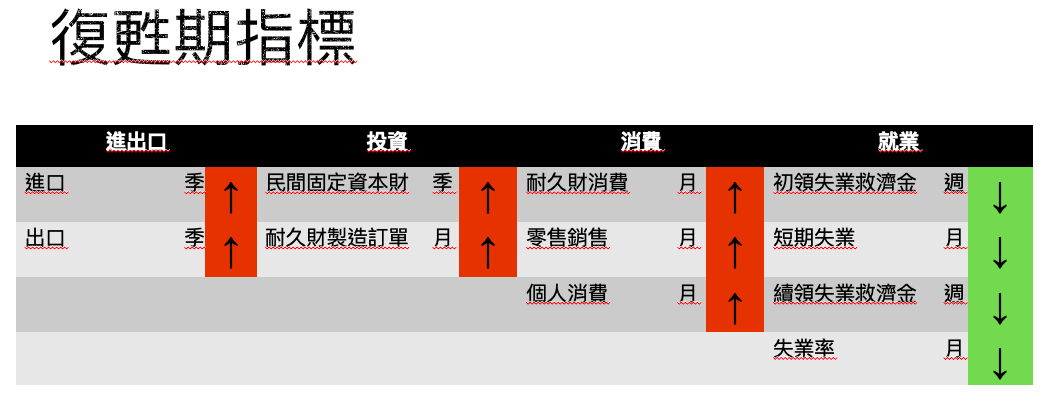

什麼是復甦期

當蕭條發生之後,總體股市常常會出現極大的回檔,不過這個下跌從來不是永無止境的,當停滯的經濟開始恢復運轉,重新建立部份投資者的信心後,總體股市往往會出現一波強勢的多頭格局,在短時間內快速提高股格,甚至在某些時期能夠立刻恢復到先前的價格(2020年3月為例),並持續保持增長,簡單看就是英文字母V的形狀。

然而,若是股市的波動真的如同V一樣簡單的話,我們也就不需要做總體經濟分析了(只要看到低點反轉就買入即可)。然而,蕭條期股價的下跌過程中,往往會有短暫的反彈,如果將小反彈誤認為復甦期進場,就會在小反彈結束後的新一輪空頭中損失慘重。

復甦期總體經濟分析的用途 和 與其他方式的區別

復甦期時總經分析的功能就是通過確定景氣是否好轉來尋找進場點,把握復甦期的牛市,獲得優異的投資報酬率。

市場上有很多其他流派運用不同的方法來尋找轉折點。

技術分析)通過技術分析尋找轉折點,但這種方法的問題是,常常無法分辨假性反彈與真反彈。若是技術分析的甄別的要求太寬鬆,則可能每一次反彈時都會被「騙」進場;若是甄別的要求太嚴,其靈敏度會收到影響,可能到復甦期後期才會注意到反彈已經發生。

坊間作法)坊間的作法則是更加粗糙,通常通過公司企業董事長的說法,或財團法人的動向來判斷蕭條是否結束。因此,他們常常會過度悲觀地判斷景氣狀況,常常會等到整個經濟體欣欣向榮,每個人都在投資時才會入場,此時行情已錯過。

總體經濟分析作法與邏輯

總經分析復甦期部分的基本邏輯是檢視經濟體當前的生產力與生產動能是否恢復,這邊要回歸一個基本經濟學概念:

GDP = I + C + G + (Ex – Im)

GDP = 投資總額 + 消費者支出總額 + 政府支出 + 進出口差額

在上述的幾個影響分子中,最重要的是投資總額、消費者支出以及進出口。排除政府支出是因為政府支出易受政策影響。例如政府若決定擴大消費,就會主動干涉,增加支出,這與實體經濟的當前具體表現是相對無關的,還有其他情況是,政府為了非經濟相關的理由增加或減少支出。故我在模型中排除了政府支出,因為希望能夠以最直觀地體現當前景氣狀況的數據。

使用數據:

進出口

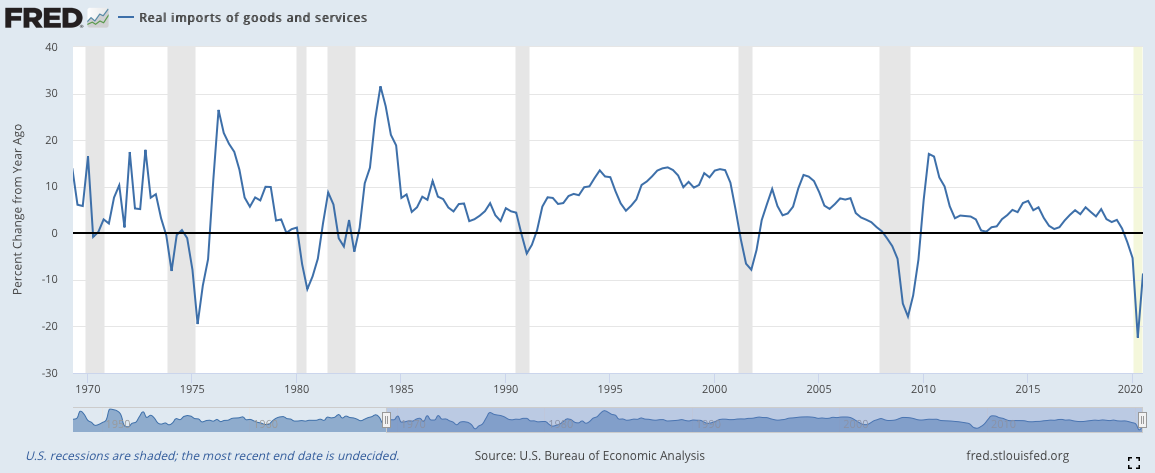

1)進口(Real imports of goods and services)(季)

進口數據是美國對他國進口商品與服務金額的總和,是一個估算該經濟體的購買力的重要指標。當進口數據減少,說明當前經濟體購買力衰退,反之,則說明購買力增加。長期來說,進口額一致持續增長,主要原因是消費水平提高與消費人口增加(通貨膨漲的影響已經調整過)。

在下圖中可以看到:從1970年以來,進口YOY*跌破0的時期,毫無例外都是蕭條期,當進口YOY從0恢復為正時,即說明進口額恢復增長。這個規律在1990年以後的經濟蕭條中格外明顯。當進口額恢復增長的時機與蕭條的結束幾乎保持同步。

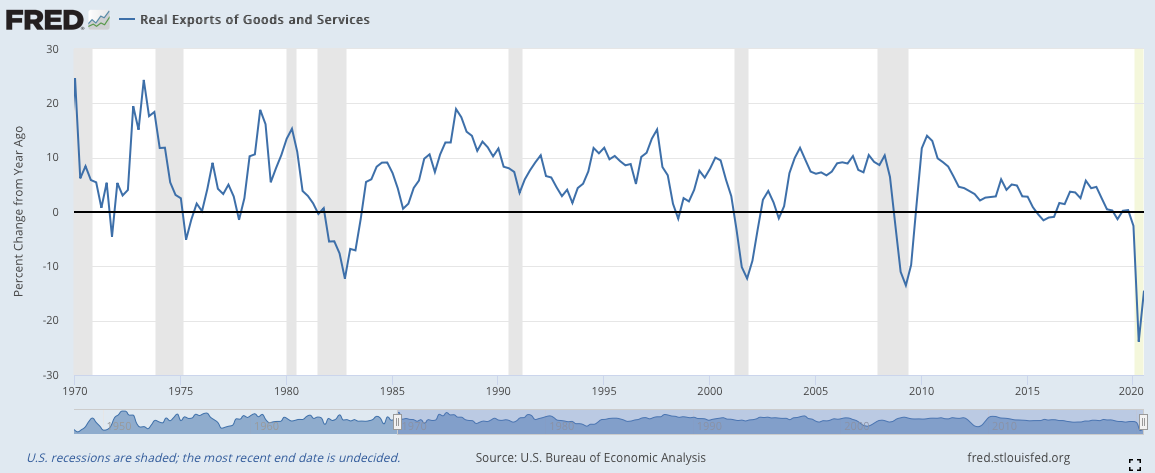

2)出口(Real Exports of goods and services)(季)

出口數據是美國對他國出口商品與服務金額的總和,是一個估算該經濟體的生產力的重要指標。當出口數據減少,說明當前經濟體生產力衰退,反之,則說明生產力增加。與進口數據類似,出口數值也是長期持續增長,主要原因是生產效率提高與勞動人口增加(通貨膨漲的影響已經調整過)。

在下圖中可以看到:從1970年以來,出口YOY跌破0的時期,大部分都是蕭條期,當出口YOY從0恢復為正時,即說明出口額恢復增長。這個規律在1990年以後的經濟蕭條中格外明顯。當進口額恢復增長的時機與蕭條的結束幾乎保持同步。有意思的地方是,與進口數據不同,1990年代的蕭條中,出口額數據並沒有突破0線。因此,若是單純從這兩張圖來看的話,我們可以得出的結論是,美國1990年時的金融危機受影響的主要是消費力,生產力的部分沒有收到過大的影響,而是僅僅增速放緩,並持續增加。這背後的主要因素可以推斷為,1990年是一個美國本土的金融海嘯,沒有過多的波及到別的國家,因此他國的購買力沒有下降,因而也不會停止向美國購買商品與服務。

*YOY為年增長率 = (當前數據 – 前一年同期數據)/ 前一年同期數據

投資

投資部分主要使用兩個數據:

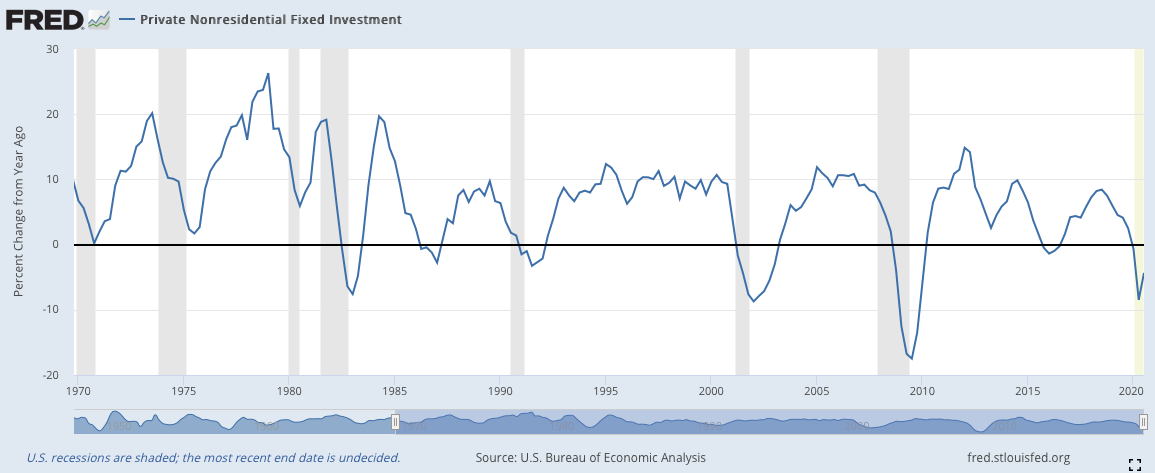

1)民間固定資本財投資(Private Nonresidential Fixed Investment)(季)

資本財:是指除了房地產以外的投資

固定:相對長期的投資部位

民間固定資本財體現了當前經濟體中民間投資人看法。民間投資人一般只有在確信景氣環境良好的情況下才會擴大投資,因此當這個數據減少時,說明大部分民間投資人認為當前景氣狀況偏壞,同理當這個數據上升時,說明民間投資人認為當前景氣狀況明朗且有利於投資。

從下圖中可以看到民間固定資本財的反彈偏晚(反彈在灰色區塊結束後才發生),這是因為一般民間投資人在復甦時期的態度通常較為保守,他們通常會等到總體市場局勢平穩,多頭確立之後才會姍姍來遲。為什麼要使用這個相對落後的指標呢?因為這個數據一旦確立,隨著民間資金入場,股市要再從多轉空的機率就非常低了。

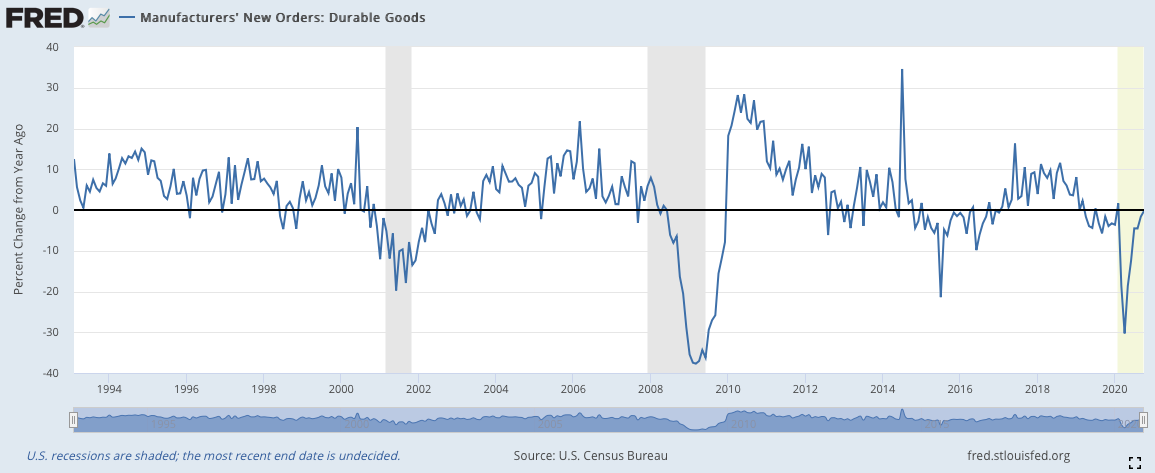

2)耐久財製造訂單(Manufactures’ New Orders: Durable Goods)(月)

耐久財:可以長期使用的財產

這個數據偏向是製造業的數據,但是我把它解釋為投資。因為當商家確定景氣明朗時,才會有製造訂單,而這種訂單也相當於一種對於是否應該投資資金進入生產的表態。此外,之所以聚焦於耐久財是因為耐久財的購買首景氣影響非常大。人們或公司企業只有在資金寬裕,並確立景氣寒冬已經過去的情況下才會大幅度增加耐久財的購置(汽車、家具、機器儀器等)這些機器因為要長期使用,所以公司與個人不會急著在蕭條時期購買。

從下圖可以看到,這個數據的波動十分大,一方面是因為其本身是月資料,另一方面是因為數據的敏感性較高。然而,在2008年與2020的數據確實相當乾淨俐落的增加,這是因為這兩個蕭條開始時的衝擊過大,後面的反彈也比較迅速。

小結論

這四個數據是衰退期模型中最不敏感的數據,因為他們以季度數據為主,但還是可以得出很有意義的結論。

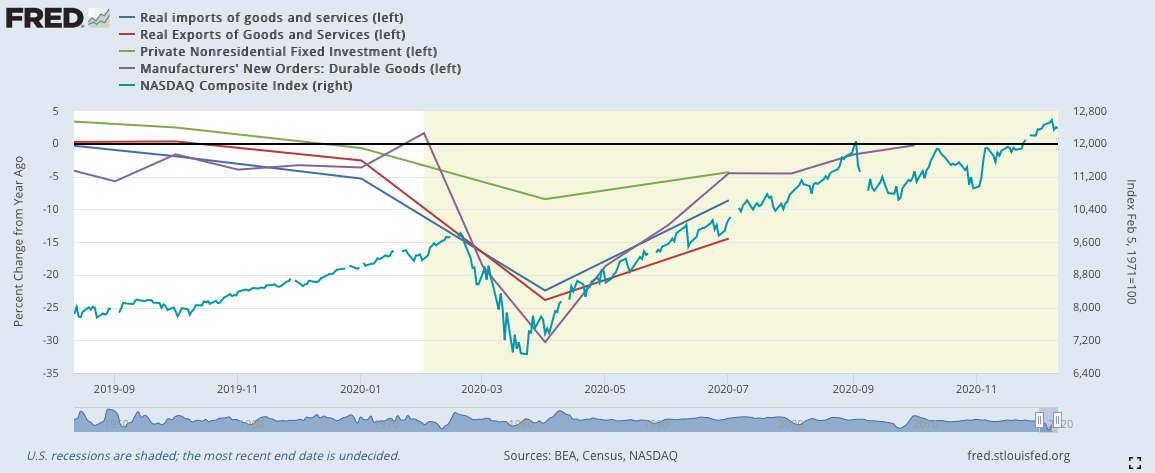

把這四個數據與納斯達克指數對比觀察可以發現很多有意思的觀察:

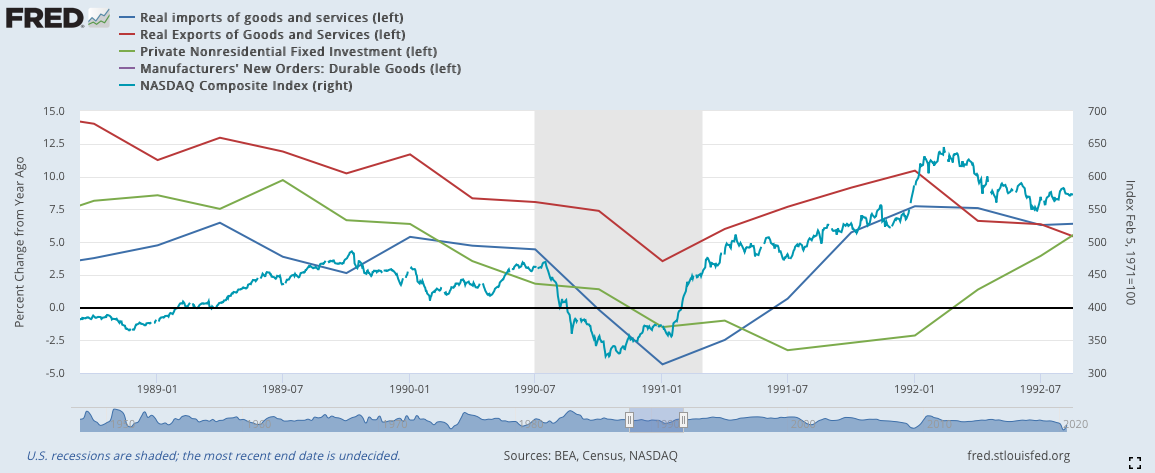

深藍:進口

紅:出口

綠:民間固定資本財投資

紫:耐久財製造訂單

淡藍:納斯達克指數(右軸)

1990:

圖中沒有紫線,因為此時還沒有這個數據可以看到進口與出口數據隨著股市的落地反彈一同上揚,這兩個都是景氣提振的有利證據。而資本財和我們先前說的一樣,比較遲鈍,遲遲扥到1992年財開始進場,之後是一段多頭。

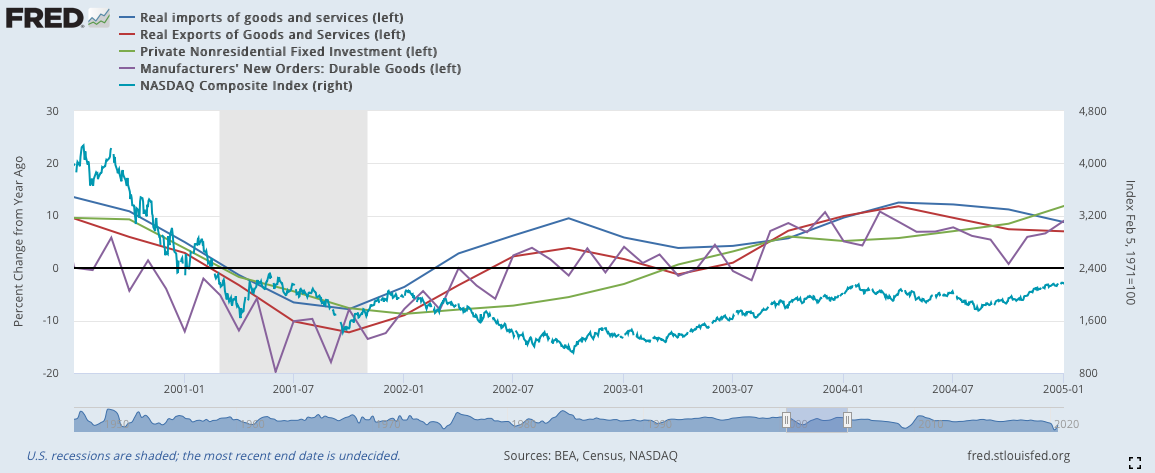

2000:

2000年的互聯網泡沫是近幾十年來影響最大的金融危機之一,納斯達克指數從2000/3/10的5048點一路跌到2002/10/09的1114點。歷時兩年半才結束這次的蕭條。然而故事沒有這麼簡單,根據我們的模型,出口、進口與耐久財都顯示在2001年11月的時候可以進場,說明這個時候的經濟體的基本面已經部分恢復,準備開始展開復甦期的大多頭。然而2001/09/11的恐怖事件以及之後的阿富汗戰爭的爆發都嚴重影響了股市的發展,隨後開始展開了第二波的蕭條,直至2002年底才結束。而2003年開始又爆發伊拉克戰爭。這一系列事件的連鎖發生影響力原本的單純的V型格局。

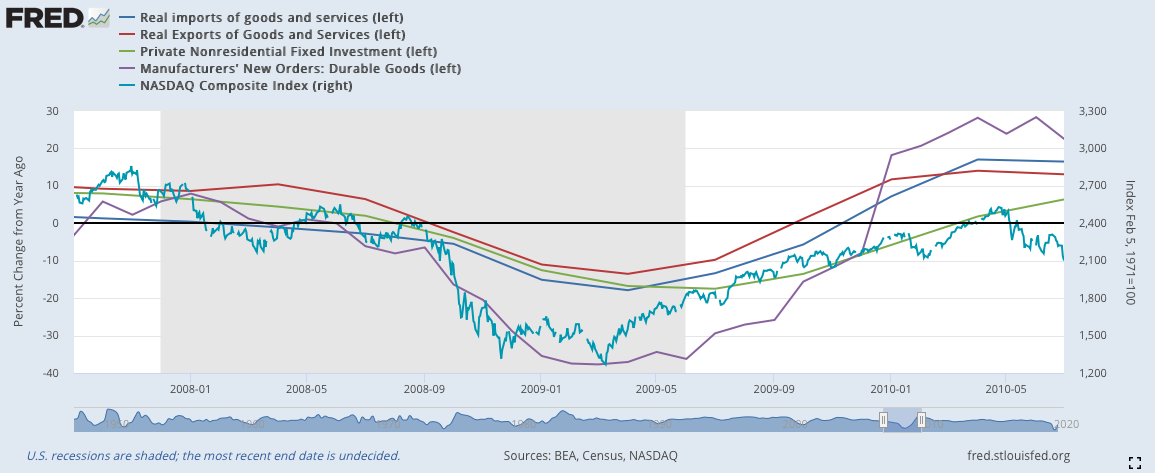

2008:

2008年的次貸風暴是一個很典型的金融型蕭條,也是我們模型最喜歡的蕭條種類,這種純金融型,事件型較少的蕭條,最容易通過總經分析來進行投資。2009年7月,進口、出口、耐久財與資本財幾乎同步地判斷蕭條期結束,復甦期開始,此時納斯達克為1978點,之後長達10多年的多頭格局,最高點時納斯達克來到8000點。

2020:

2020年的covid-19所帶來的蕭條,屬於事件型蕭條,金融相關度較低。但是經濟衰退背後的故事還是有相似之處。2020年7月時,四個數據同時確立景氣正常。

本篇文章礙於篇幅,只整理了進出口與投資的數據,消費與就業的數據會在下一篇文章中提及。

留言區