“Know what you own, and know why you own it.” —— Peter Lynch

要清楚你投資了什麼,但更重要的是要清楚為什麼你要投資它。 —— 傳奇投資大師 彼得·林區

每篇產業ETF的文章前,我都會反覆強調這點:在正式開始投資某個產業之前,第一件事是深入研究你所要投資的對象,而不是只停留在一般人皆知的表面知識。

什麼是公用事業產業(Utilites)?

根據國際產業分類標準(Global Industry Classification Standard, GICS),公用事業產業之下只有一個產業組,但這個產業組被細分為了5個產業:

- 公用電力工業(Electric Utilities)

- 公用燃氣工業(Gas Utilities)

- 多用途公用事業(Multi-Utilities)

- 水利公用事業(Water Utilities)

- 獨立發電廠與可再生能源發電廠(Independent Power and Renewable Electricity Producer)

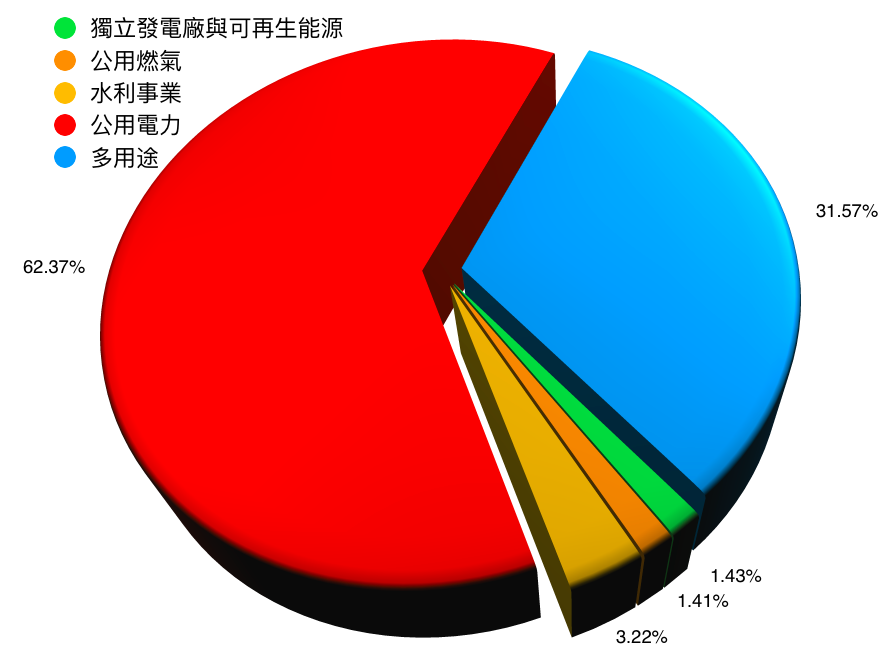

目前標普500中總共有28支屬於公共事業的企業,其中有15支屬於公用電力事業,10支屬於多用途,1支公用燃氣,1支水利公用事業以及1支獨立發電廠與可再生能源。因為這個懸殊的數量差,所以GICS的公用事業的權重大大地傾向公用電力與多用途公用事業。(下圖可見)

*數據為2020.10.01, 來自MSCI指數公司的官方報告

一,公用電力工業(Electric Utilities)

1)受到嚴格監管:

被分類為公用電力企業主要從事與發電與電源的輸送。這類型的企業與後面會提到的獨立發電廠不一樣,在許多方面都會收到政府嚴格的管控。這主要是因為,公用電力工業在大部分國家是能源的主要來源,所以必須要加管控來確保供電正常。

在台灣,這樣的企業只有一間,也就是台灣電力公司(台電),並且也受到政府嚴格管控,屬於經濟部直屬的國營事業機構。然而,在許多國家,電力公司卻不是只有一家。

美國股市之中,有92間上市的公用電力公司。其中有一部分是來自其他國家的公司,試圖到美國已獲得更加大量的資金投資以及市場關注,還有一部分則是相對小型的公司。在這邊,我所談論的是,被列入標普500內的公用電力企業,也就是市場上的佼佼者。標普500總共收錄15間公用電力企業,其中最大的兩家能源公司:新紀元能源(NextEra Energy, Inc.)與杜克能源公司(Duke Energy Corporation)都有著幾百億美金的市值。

2)高股利股息

公用電力的特徵是高股利股息,長年超過市場平均2倍以上。在某些監管比較鬆的州,公用電力企業還會從事一部分不受政府監管的業務內容,來擴充自己的收益。

3)安全穩定

由於公用電力的收入穩定,這個細分產業內也被長期評級為最安全的產業,但相對的在這個相對穩定的產業內很難看到大幅度的增長。

4)權重

公用電力事業也公用事業中被寄予最大權重的細分產業,公用電力的權重長期超過50%,而在今年2020年十月則是為62.37%(數值會由於指數公司的定期調整而改變)。

二,公用燃氣工業(Gas Utilities)

公用燃氣工業從事於天然氣的供應,這個產業內的公司具體著重於天然氣的進口或開採。在過去的10年中,這類企業發展迅速,因為這段時間內天然氣的價格相對石油具有優勢,因此公用燃氣工業便憑藉著這個優勢,度過了一段發展迅猛的黃金時期。

然而,對於投資者們來說,一個必須回答的問題是這段黃金時期還會持續多久?

公用燃氣工業主要面臨三個主要的問題:

1)管線更新:

自從2010年在美國加州聖布魯諾(San Bruno)所爆發的天然氣爆炸之後,美國各州的法院以及聯邦法院都開始敦促當地的天然氣公司更新管道輸送設施。而2018年9月的波士頓氣爆案之後,這樣的壓力又進一步增加。面對社會輿論與法律的壓力,天然氣公司開始大規模更換翻新現有的舊管道。這就嚴重地影響到了天然氣公司的盈利能力。

之前我們所說的天然氣的優勢是在於它便宜的價格,而這個價格優勢是因為只要管道一搭好,之後的輸送成本將會非常便宜。在上世紀六七十年代建設好天然氣管道之後,天然氣公司一直依靠著既有的管道創造超高收益。但倘若現在要開始更換翻新管道,則這些公司的盈利一定會受到影響,進而影響股價。

2)政府節能減碳的政策:

美國各州政府今年一直積極推動減少碳排放的政策,而首當其衝的就是石油與天然氣的使用,這樣的政策目前還沒有對天然氣的供應商造成太大影響,因為其低廉的價格,天然氣和石油的可替代率太低了。但這一點若是和第三點結合起來看的話,就會造成比較大的影響。

3)替代能源價格逐漸降低:

我知道這個有點老生常談的感覺,在過去的幾十年,人們都一直反覆說可替代能源會取代現有的能源,但我們至今還在使用石油與天然氣。然而,在近十年,可替代能源的成本開始出現明顯的減少。在特斯拉大舉推動電動車使用的這個時代,即使突然出現大的技術創新,大大降低可替代能源的成本,又還有什麼好驚訝的呢?

目前GICS中所收錄的公用燃氣企業主要有三間:埃特莫斯能源公司(Atoms Energy)、中點能源公司(CenterPoint Energy)、尼索斯能源公司(NiSource Inc.)。但最近幾年,後兩間公司有緩緩拓展業務範疇的趨勢,因此時至今日,這兩間公司的主要業務雖然還是與燃氣相關,但它們已經被劃分到下面要講的多用途公用事業了。(注:美國股市中現有的公用燃氣企業總共有36間,其中市值最大的幾間卻都不是美國本土的,有來自香港、西班牙、義大利等國的燃氣公司。 )

三,多用途公用事業(Multi-Utilities)

多用途公用事業,顧名思義,指的就是那些橫跨多個不同公共事業類別的公司,這種公司通常是從一個產業開始做起,逐漸擴大市場規模,並橫跨多個不同產業。因此,這類公司通常規模較大,但相對的,橫跨多個市場也為他們帶來了更多的法規限制。

在美國股市中,目前有51間上市公司符合這個定義,其中有10間企業被標普500收錄。

多用途公用事業也是除了公用電力工業以外,公共事業中所佔權重最大的產業,權重到達31.57%。

其中最大的幾間是道明尼資源公司(Dominion Energy),桑普拉能源公司(Sampra Energy)等,目前巴菲特也巨資買入道明尼的股票,押注在多用途公用事業上,這邊只是稍微帶過一下,詳細內容我會另外寫文章分享。

四,水利公用事業(Water Utilities)

1)相對成熟

水利公用事業產業是一個相對成熟的資本密集型產業,這類企業負責為其他產業以及消費者提供清潔的水供給,大部分水利的企業是聚焦於某個特定地區,但也有幾個大型企業有橫跨數州的業務。同時,由於美國是要求自來水能夠直接飲用的,因此這對這類企業的營運管理也比較嚴格。

2)管線更新

與公用燃氣事業一樣,水利公用事業的管道也已經使用多年,並前長期缺乏足夠的資金用以更換與保養,許多管道甚至已經使用一百多年並需要大規模的翻新。這就會在一定程度上影響產業的獲利能力,企業自然會在財報上將管線的支出分攤至幾十年,不過對於短期現金流還是會有相當大的影響。而管道一旦翻新完成,則又可以使用幾十年。

3)季節性

水利公用事業每年夏天的收入會固定增加,因為夏天用水增加。同時,當在某些年出現大規模的旱季或酷暑,水利事業的收入則會進一步增加。

目前美國市場有34支股票,僅有美國水務公司(American Water Works Company)一間被收錄至標普500之中。

五,獨立發電廠與可再生能源發電廠(Independent Power and Renewable Electricity Producer)

獨立發電廠之所以與可再生能源發電廠放在同一個細項是因為,兩者都相較其他公共事業更大的創新性。

美國政府之所以會在法律上允許獨立發電廠不受與其他發電廠一樣的監管主要有三個原因:

1)吸引市場資金投資以滿足日漸增長的電力需求

2)通過激烈的競爭壓低市場上電力的價格,並推動受監管的發電廠也最優化生產效率

3)獨立發電廠可以採取許多風險較高的運營策略,或使用一些尚未受到市場主流認可的新科技來生產能源,這些是受監管的發電廠所不能做的。

目前美國市場上有15間獨立發電廠企業,僅有一間被標普500收錄:美國AES發電有限公司(The AES Corporation)

而可再生能源發電廠則有70間,不過規模都沒有到達標普500的要求,因而沒有被收錄,倒是有部分被標普600和標普400收錄。

公用產業ETF有哪些?

一,市場上管理資產最多的前三名(2020年10月12日資料)

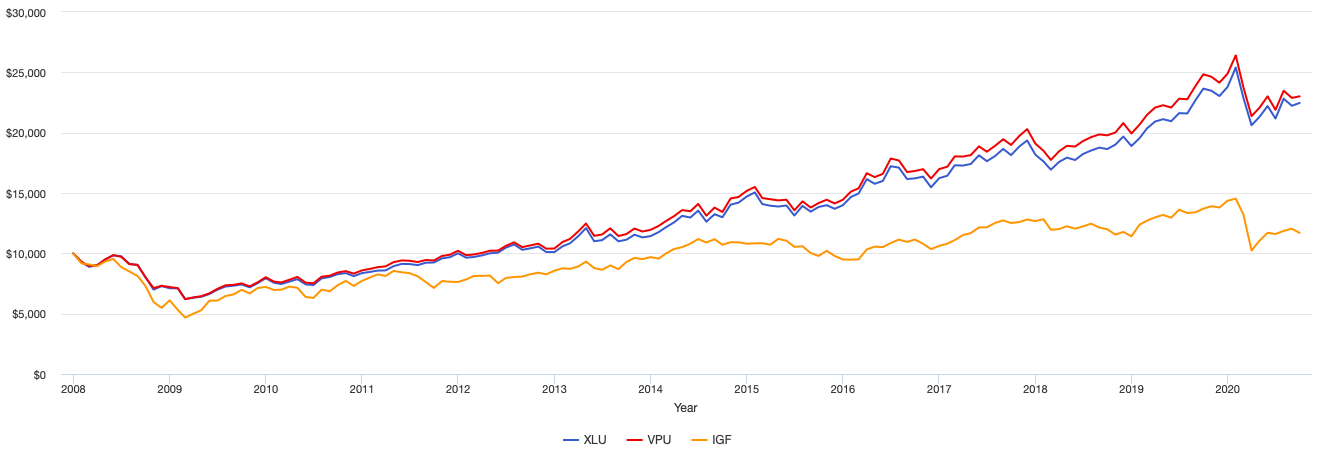

XLU是市場上最老的產業ETF,忠實地按照GICS的定義投資公用事業產業,因此投資的內容與我前文中所列的一模一樣。因為它是市面上的老字號,因此很多也積攢了最多的管理資產:113億美金。這個金額是第二名的3倍之多。同時它也是市面上流通量最好的產業型ETF。詳細信息與投資標的。

VPU是先鋒推出來與道富爭奪市場占比的ETF,因此成立之時,便主打較低的管理費,這隻ETF的投資標的與XLU一模一樣,也是完全按照GICS的定義進行投資。詳細信息與投資標的。

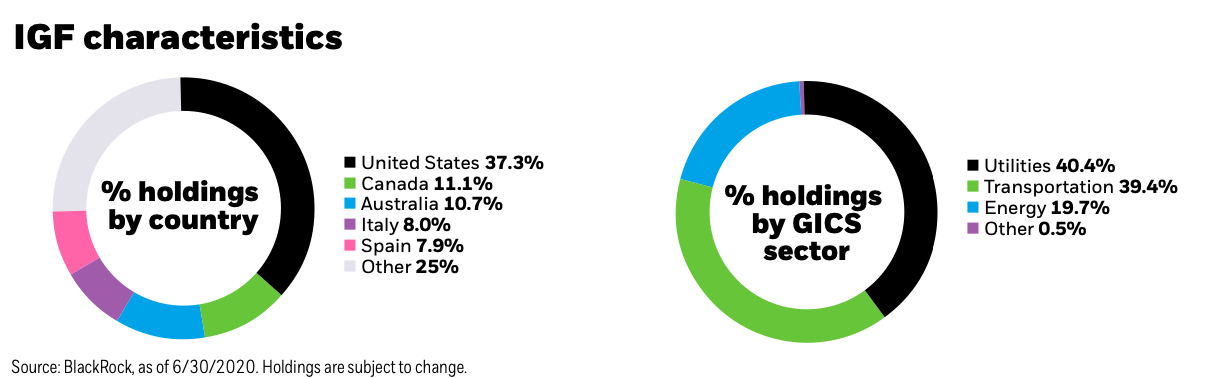

IGF這一隻則很有趣,是主要投資全球與基礎建設有關的企業的股票,其中40.4%為公用事業中與基礎建設有關的部分,39.4%為運輸產業(工業產業內的細分產業),19.7%為能源業,剩餘的0.5%為當前週轉資金。主要投資國家是美國、加拿大、澳洲與一部分歐洲即亞洲國家。基礎建設產業與能源的關係相對較少,因此只要是政府開始大幅度進行基礎建設的時期,都可以關注並進行投資,詳細信息與投資標的。

下圖為XLU、VPU與IGF的歷史數據比較。前兩者由於標的一模一樣因此走勢也類似,之所以會有少許不同,是來自於追蹤偏差。IGF則長期沒有大幅度的變化,這與美國近十年來沒有大規模的基礎建設有關。

二,市場上管理費最低的前三名(2020年10月12日資料):

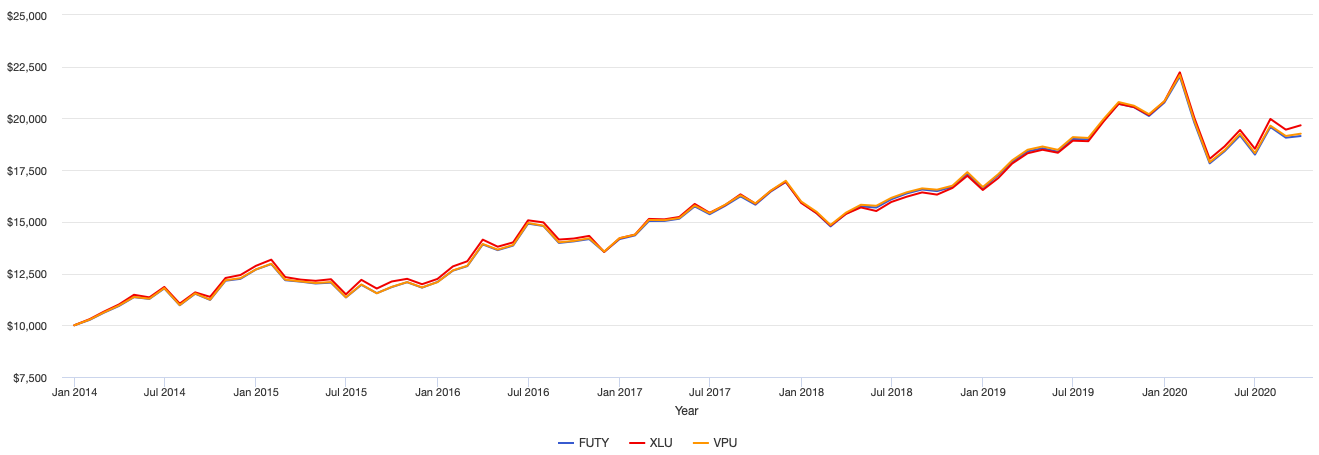

VPU與XLU已經介紹過了,FUTY的投資標的與二者一致,也是完全按照GICS的定義所進行投資的。FUTY的優勢在於它是市場上最為便宜的公用事業ETF。詳細信息與投資標的。

FUTY、VPU、XLU的歷史數據比較見下圖。三者的資產增長曲線基本沒有肉眼可見的差別,這是因為三者的投資標的是一樣的。在這種情況下管理費最低的FUTY是投資者最好的選擇。

三,四周以來表現最好的前三名(2020年10月12日資料):

這邊的三檔是近四周投資績效的公用事業ETF。

UTSL是完全按照GICS的定義對公用事業進行投資的。然而與上面其他幾個投資相似標的的ETF的區別在於,UTSL使用了三倍槓桿,因此會將一般情況下公用事業產業的投資績效放大三倍,投資者投資時應該要注意這一點,因為這意味著更大的波動幅度。許多投資人認為槓桿的使用彌補了公用事業成長性不足的缺點。詳細信息與投資標的。

UPW與UTSL唯一的不同是,UPW使用的是兩倍槓桿,除此以外,二者幾乎沒有太大差異,都是完全按照GICS的定義對公用事業產業進行投資的。詳細信息與投資標的。

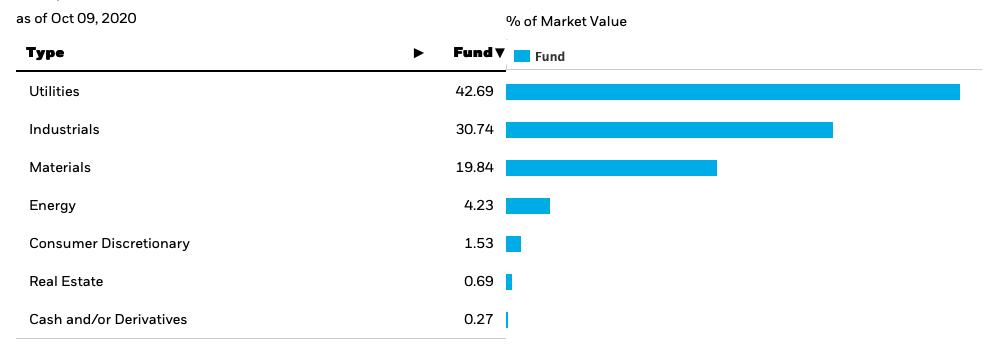

IFRA則是投資美國與基礎建設有關的企業的股票,投資的內容42.69%為公用事業,30.74%為工業,19.84%為原物料,4.23%為能源,1.53%為非必需用品,0.69%為房地產,0.27%為週轉資金。IFRA與IGF的屬性有點類似,與其他公用事業相比,與能源比較沒有關係。因此只要是政府進行大幅度的基礎建設的時候都可以進行觀察與投資。詳細信息與投資標的。

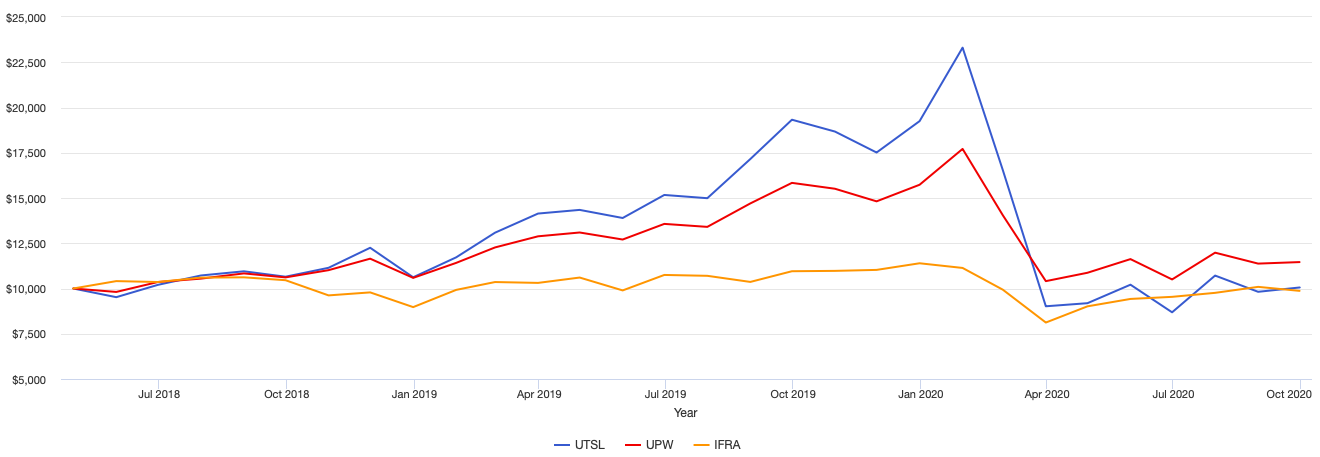

UTSL、UPW與IFRA的歷史回測見下圖。(由於IFRA是2018年5月才發行的,所以回測數據受限)

可以看見USTL與UPW的確有著等比的增長率,這是因為分別使用了x2與x3的槓桿。而IFRA受到2020年初的疫情影響不大,基本沒有太大的波動。這與基礎建設的穩定性有關。

公用事業ETF的進出場策略?

在談論公用事業投資策略前,首先我們要打破幾個大眾對於這個產業的迷思:

大家常常認為,公用事業產業是股票市場中最為穩定的部分,因為它有國家的支持,所以不會跌太多。因而,認為只要投資公用事業就肯定不會虧損。還有些人被公用事業的高股利股息所吸引,所以投資它可以獲得穩定的收益。然而,這些看法從本質上就存在兩處邏輯錯誤:

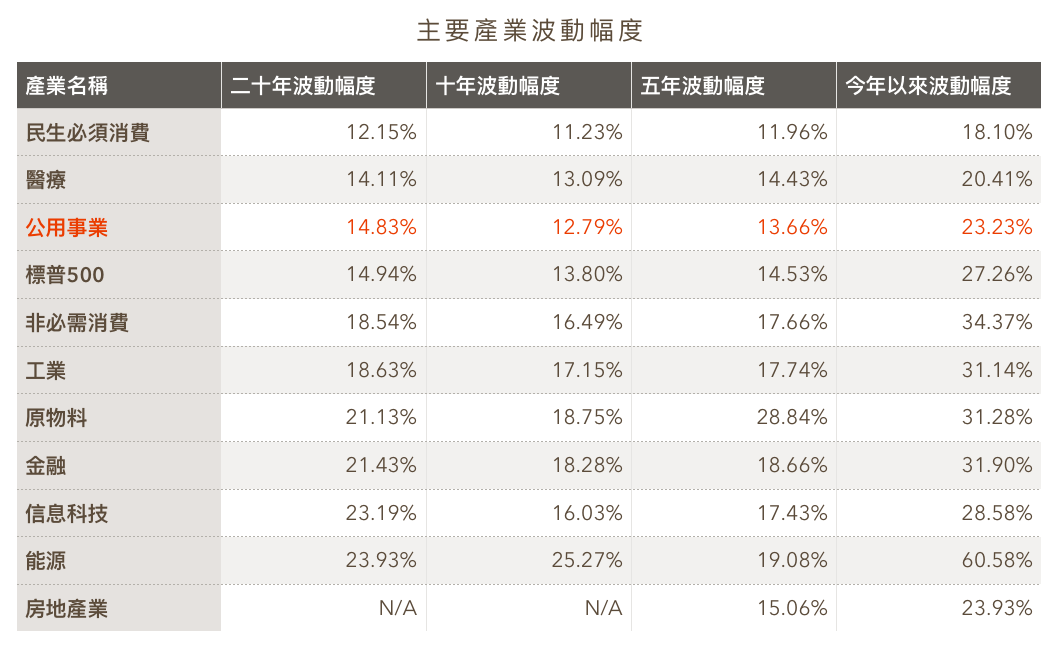

首先,公用事業不是所有產業中最穩定的那一個。如果單單追求穩定性,民生必需消費的穩定性遠遠勝過公用事業(見下圖的波動對比)。公用事業的穩定性長期來說僅僅只超出標普500幾個百分點。

*由於房地產業的指數2015年11月才推出,因此數據缺少;數據日期為2020年10月

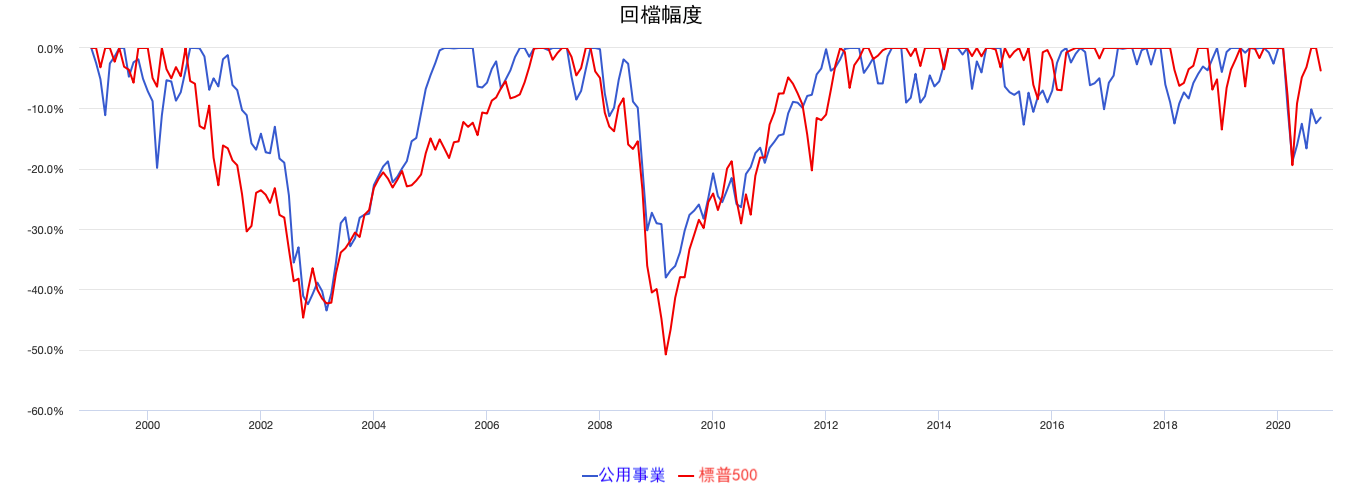

第二點,一個產業長期波動較小不一定代表在面臨大的經濟災難時它的虧損會比較小。從下圖中可以看見,公用事業在2002年的科技泡沫,2008年的金融海嘯,2020年的covid-19中都有著和大盤相近的回落。因為從數據上來說,我們沒有理由相信公用事業在經濟危機中有完全的避險功能,只能說它的下落速度可能比其他產業緩慢一點,給投資人更多出場的機會。

至於股利股息,公用事業的確在11個主要產業中有著較高的股利股息,這部分內容我會另外寫一篇文章介紹。但股利更高的產業或專門ETF大有人在,這不應該是投資的目標,因為只要一次大的回落,虧損本金就遠遠超過10年所發的股利股息的和了。

那麼我們到底該什麼時候投資公用事業呢?

看過上面這段文字後,大家想必對於投資公用事業有了進一步的認識。投資公用事業的原因不應該是因為它穩定,因為買債券或美股大盤更穩定;也不應該是因為公用事業的高股利,因為高股利ETF的股利更高(沒有看過這個的人可以見連結)。買公用事業的理由應該很簡單:認為公用事業會有超越大盤的漲幅,而穩定性與高股利只是順帶的小禮物而已。

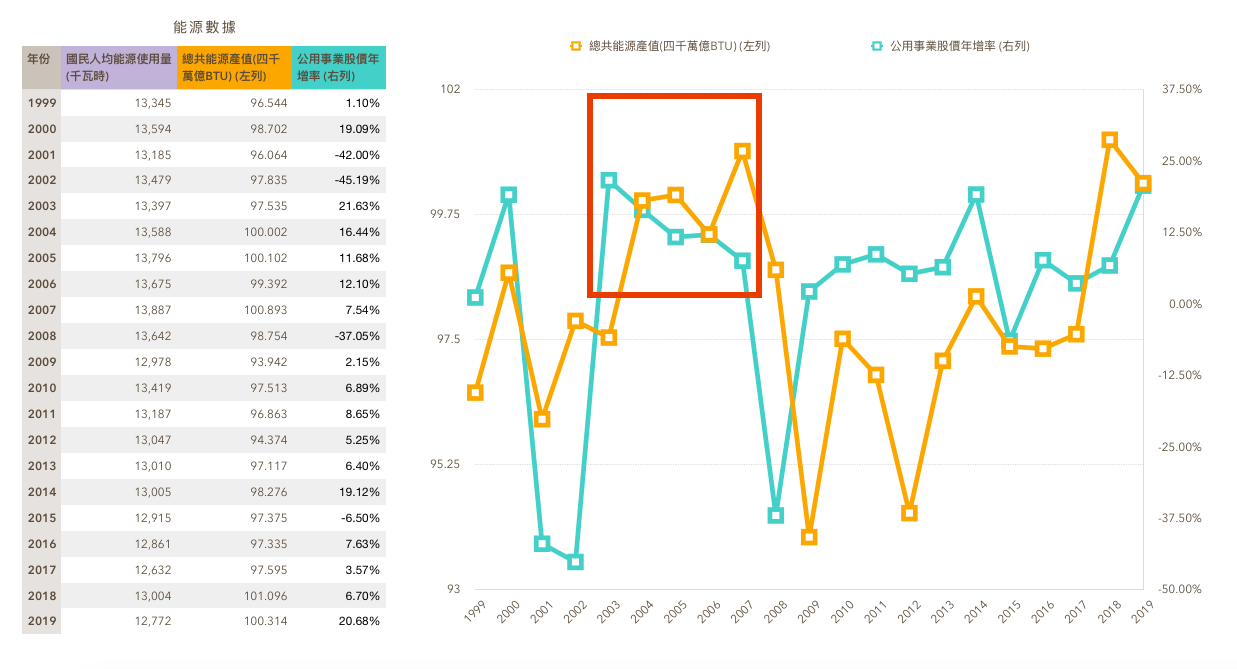

那麼該怎麼判斷公用事業的投資機會呢?今天先淺談一些簡單的總體經濟數據分析。投資公用事業時必須要看的一個數據:美國全國能源產值。公用事業的主要收入來自能源的生產與分配,因此一旦到了能源用量大幅增加的時期,自然而然收入就會增加,股價也會跟著提升。

2004~2007年,也就是下圖中紅色標記的區域,是近二十年來公用事業表現最好的時期,這段時期的重點表現就是能源的產值大幅飆升,能量總產值達到了十年來的高點,同時公用事業股價也全面領先大盤創造了連續四年年均12%的投資報酬率。當2008年金融海嘯爆發時,受到總體經濟環境影響,能源使用量與生產量同時重挫,因此公用事業的股價也隨之下落。

而等到2009年市場恢復了正常的行情之後,公用事業的股價變化也恢復上漲。可是卻再也無法創造出類似2004到2007年大幅度領先美股大盤的績效。這是因為能源的需求以及產能沒有恢復到金融海嘯前的程度。而此時公用事業的上漲,更像是隨著大盤的上漲而上漲,因此績效也無法領先大盤。

*下圖數據來自US energy information administration, https://www.eia.gov

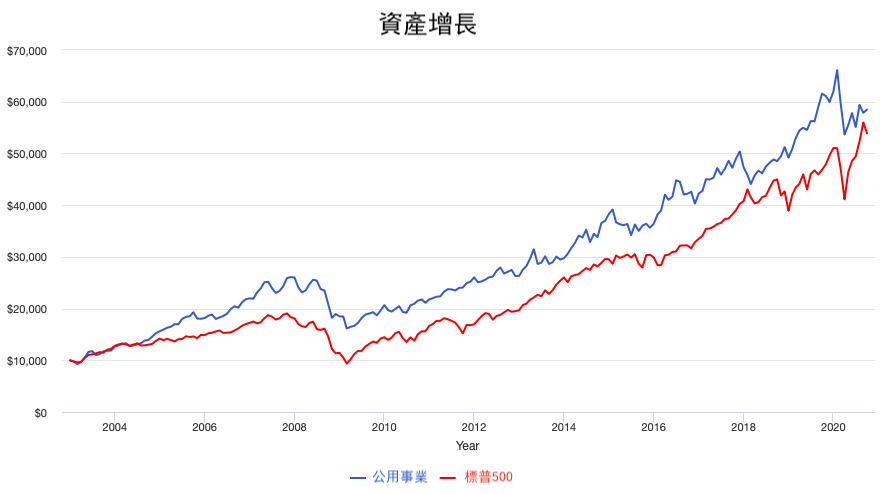

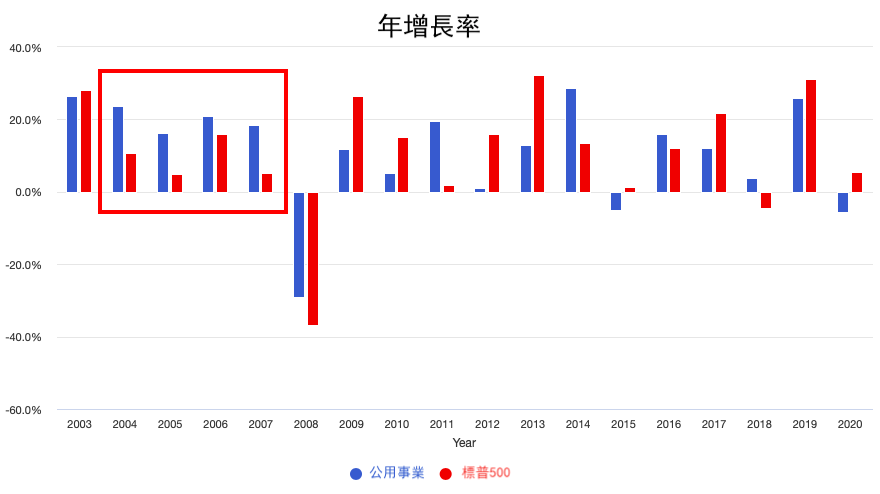

若是將公用事業的數據與標普500比較的話,會更明顯地看到這個結論,大家可以看一下下面兩張圖的差別:

第一個是從2004年開始投資公用事業

第二個是從2009年開始投資公用事業

兩張圖的區別很大:第一張看起來是公用事業長期領先標普500,第二張則是,公用事業一直落後於標普500。其實兩張圖出現這個差別的唯一原因是,第一個圖中公用事業在2004年到2007年期間暴漲,累積了大量的資金,而在金融海嘯之後,雖然它的大方向也是上漲,可是績效卻遠輸標普500。在下圖中的紅框內可以明顯的看見,只有在2004年到2007年這段能源產量極大的時期,公用事業的年增長率能夠超越標普500。

2020年第三季度,巴菲特開始轉進投資公用事業,重金投資前文中的道明尼資源公司。分析他這個行為背後的原因,不外乎因為看到近三年的能源產值大幅增加。那到底,現在該不該跟隨巴菲特一起投資公用事業?最新的能源產量數據如何,是曇花一下,還是暗示投資者即將到來的進場時機?詳細內容以及最新數據,我會另外寫文章介紹。

留言區